走出寒冬,餐饮股的春天到了?

伴随着2023年业绩预告的披露,港、A两市的餐饮股频频传来好消息。而最新发布盈喜公告的则是旗下拥有多个知名品牌的九毛九(09922.HK)。

值得一提的是,近两年港、A两市的餐饮股跌得惨烈,如今喜报频传是否意味着这个板块存在投资机会?

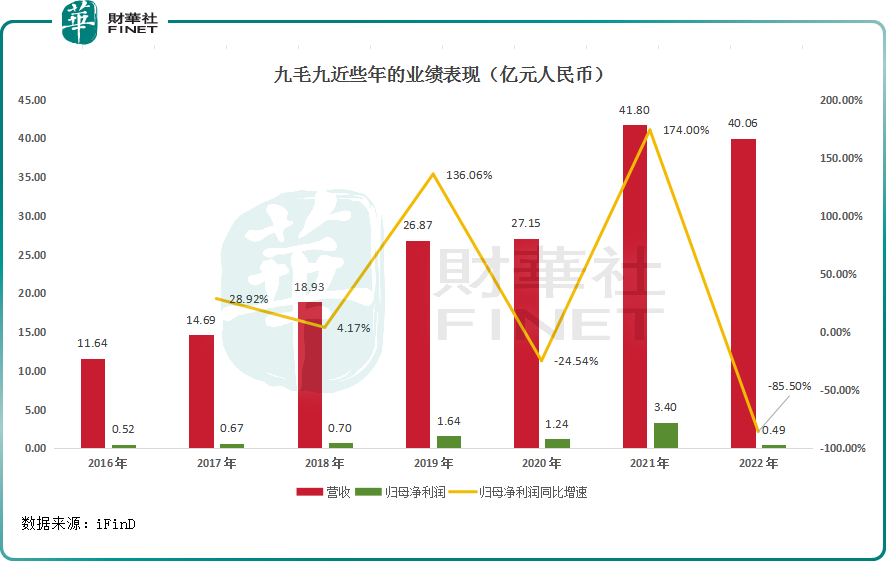

九毛九业绩创新高,转向“直营+加盟”模式九毛九是一家以中式餐饮连锁经营为核心的餐饮集团,旗下创立并运营着“九毛九西北菜”、“太二酸菜鱼”、“怂重庆火锅厂”、“那未大叔是大厨”、“赖美丽酸汤烤鱼”五个不同细分领域中式餐饮品牌。

2月22日,九毛九发布公告称,公司预计2023财年的营业收入为59.86亿元,同比增长49.4%;归母净利润预计不低于4.50亿元,同比增长不低于812.8%。

而对比往年业绩来看,九毛九的营收、归母净利润均来到了新高水平,表现很亮眼。

九毛九的董事会认为,2023财年营收及净利润取得增长有如下一些原因:(1)集团餐厅网络的扩张,在营餐厅总数由2022年末的556间增加至2023年末的726间;(2)同店销售的增长,集团业务已从2019冠状病毒病疫情中恢复,集团餐厅于2023财年的营业天数及翻台率增加;(3)集团营运效率的提高。

2月初,九毛九集团宣布从直营模式转向“直营+加盟”的多元经营模式。

其中,在直营门店拓展方面,太二积极拓展下沉市场,怂火锅更多聚焦广东省内培育品牌势能;在加盟方面,太二及山的山外面酸汤火锅在部分区域引入加盟模式,拓展自营难以覆盖的区域。

加盟及合作模式带来的好处包括:①加快品牌扩张及区域渗透;②有效利用合作伙伴的创业精神、当地专业知识及业务网络;③与自营模式相比降低集团的营运风险。

转向“直营+加盟”的多元经营模式或许也有助于九毛九后续取得更亮眼的业绩表现。

这些公司业绩同样亮眼,餐饮股值得关注?值得注意的是,除九毛九外,近期百胜中国(09987.HK)、海底捞(06862.HK)披露的业绩表现同样不错。

具体来看,百胜中国前不久发布了2023年第四季度财务业绩报告。数据显示,2023年百胜中国的营收同比增长了14.72%至109.78亿美元,创下新高,净利润同比增长了87.10%至8.27亿美元。

另外,2023年门店总数增长13%,净新增1697家门店,超过全年净新增门店目标。

2023年,海底捞则预计其持续经营业务收入(即剔除特海国际业务后剩余的业务)将不低于人民币414.0亿元,同比增长不低于33.3%;净利润创新高,预计不低于人民币44.0亿元,同比不低于增长168.29%

在A股市场,全聚德(002186.SZ)预计2023年由亏损2.78亿元变为盈利5600万元至6600万元;同庆楼预计2023年净利润同比增长191.45%-242.13%至2.73亿元-3.23亿元;西安饮食则预计2023年大幅减亏。

事实上,根据国家统计局发布的数据,2023年,全国餐饮收入52890亿元,同比上升20.4%,创历史新高;限额以上单位餐饮收入13356亿元,同比上升20.9%。

可见,九毛九、海底捞、全聚德等餐饮股在2023年能取得亮眼的业绩表现并不是偶然,其实也得益于整个餐饮行业的复苏。

结语需要指出的是,虽然餐饮股的业绩集体向好,但在“咔咔”一顿暴跌之后,餐饮股的股价还躺在“地板”上起不来。

其中,九毛九在过去三年左右的时间里,股价已经跌去将近9成;海底捞作为知名龙头,在近3年里也跌去超过80%。

目前一些餐饮股的业绩和股价其实已经出现了背离,这也预示着餐饮股或许存在着投资机会。

安信国际研究人员就认为,海底捞的表现要好于同行,正在逐渐接近2019年同期水平,而其门店数量已经从2019年的768家增加到如今超过1300家门店。体量接近翻倍,而客流量不减,足以体现海底捞作为火锅头部品牌的吸引力。当前估值仅15倍,依然严重低估。

而在九毛九披露最新盈喜预告后,亦有一些机构发表了积极看法。

作者:燕十四