被剔除MSCI中国指数的光大环境,质地如何?

在明晟公司最新的2024年2月季度回顾中,有多达66家中资企业被剔出MSCI中国指数,其中光大环境(00257.HK)不幸“躺枪”。

在2022年年报中,光大环境表示“连续十年获纳入MSCI中国指数”。算起来,光大环境至今已连续十一年获纳入MSCI中国指数。

此次被剔出MSCI中国指数将在2月29日收市后实施,3月1日正式生效。随着MSCI各项指数成份股调整,被剔除的企业将会被相关指数基金被动卖出。而在生效前,光大环境股价就受到了影响,2月14日及15日分别收跌3.9%及2.21%,2月16日则反弹,收涨3.02%。

背靠国资的环保龙头企业

光大环境于1961年成立,并于1993年被国企光大集团收购,成为光大集团实业旗舰企业。目前,光大集团持有光大环境43.08%股权,为后者控股股东。

2003年,光大环境往环境领域转型,背靠国资的光大环境在环保行业展现出强劲的发展潜力,逐步成长为中国最大环境企业、亚洲环保领军企业、全球最大垃圾发电投资运营商及世界知名环境集团。

作为中国首个一站式、全方位的环境综合治理服务商,光大环境聚焦固废、泛水、清洁能源三大领域,主营业务包括垃圾发电及协同处理、生物质综合利用、危废及固废处置、新能源、环境修复、水环境综合治理、装备制造、垃圾分类、环卫一体化等。国内业务遍及26个省(市)、自治区和特别行政区的220多个市县区;海外业务已布局德国、波兰、越南及毛里求斯。

2022年,光大环境实现收入超过370亿港币,公司股东应占盈利约46亿港币;截至当年年底,总资产超过1900亿港币,员工约1.3万人。

我国推进高质量发展的同时,也在持续引导国内环保产业由高速发展转向高质量发展,向全过程减污降碳和清洁生产延伸,行业调整趋势更加明显,国家双碳目标行动进一步赋能环保行业。

作为国内环境综合治理服务商,光大环境把握住了政策带来的发展机遇,围绕固废、泛水、清洁能源三大领域做产业链的延伸布局,并筑起后续开发协同业务和轻资产业务的储备库。光大环境方面还表示,未来将围绕一般工业固废、建筑垃圾、再生资源分拣利用,储能、光伏、农村治污等领域探索培育新增长点。

另外值得留意的是,光大环境2004年以来每年坚持派息。根据同花顺iFinD数据,2004年至2023年期间,光大环境累计分红接近138亿港元。

市场转变,光大环境进入“运营时代”

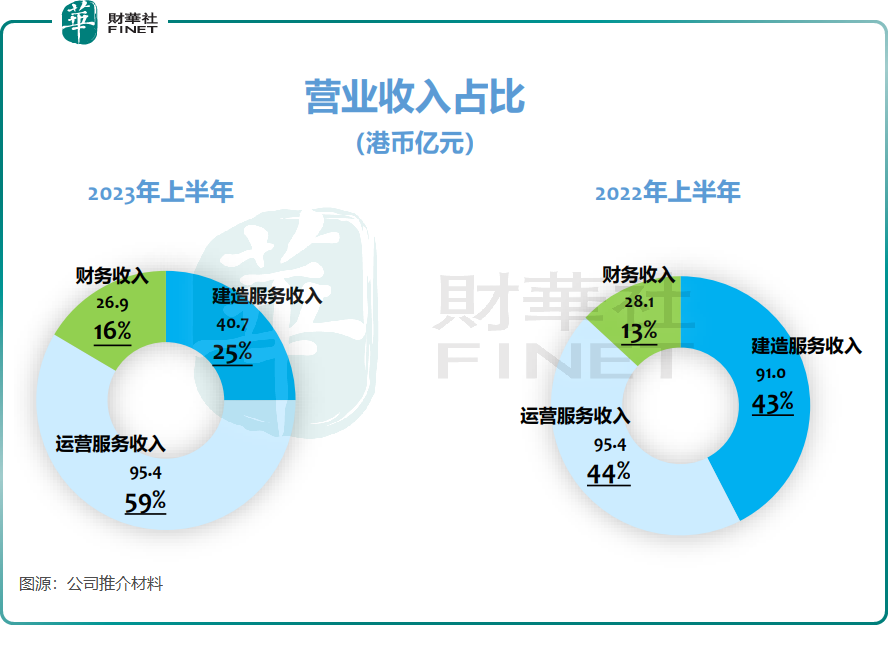

在2023年上半年,受行业内新增项目数量锐减以及危固废业务处理单价持续下降等因素影响,光大环境经营业绩承压。当期营收和归母净利润双降,分别下降24%及1%。

光大环境在半年报中指出,由于人民币兑港币较2022上半年贬值逾6%,一定程度上导致了公司主要财务指标同比下降。

光大环境在2023年上半年的收入结构发生了明显变化,由建造收益为主转向了运营收益为主。当期,公司在手运营项目148个、规模4790万吨/年,在建项目仅剩8个、规模352万吨/年。

光大环境执行董事、副总裁兼财务总监安雪松对此表示,从建设转向运营,这是未来发展趋势,现在无论是垃圾焚烧发电项目,还是污水处理项目市场上新的增量较少,因此公司从过去的建设时期进入到了运营时期。

在推介材料中,光大环境也表示未来的总体战略框架包括四个转变:

•投资驱动向轻重并举转变

•建造服务收入为主向运营服务收入为主转变

•外延式发展向内涵式管理转变

•企业型科技向科技型企业转变

光大环境提到,未来将提升轻资产业务占比,运营服务收入占总收入比重稳定在60%以上。

东吴证券去年在研报中表示,垃圾焚烧行业进入稳定运营期,建造规模和资本开支下降,未来商业模式有望C端理顺,行业现金流逐步改善。该行指,随着在手项目的陆续投运,光大环境规模盈利双升,自由现金流将显著转好,有望迎来估值修复。

小结:

此次被明晟公司剔出MSCI中国指数,并不代表着光大环境经营出现了问题,可能是因为光大环境市值降至门槛以下而被剔除。事实上,光大环境的市场地位、竞争实力和盈利能力在行业内依然是排名前列的。

港股100强评审委员会也给予了光大环境充分的肯定,光大环境曾入围第十届港股100强评选活动中的“中型企业50强”榜单,为港股市场中型企业的杰出代表。

因此,面对光大环境被剔出MSCI中国指数以及股价下行的情况,投资者应理性看待,坚守价值投资。

作者:遥远