微博广告业务复苏乏力,垂直内容正蓄势待发?

扭亏的业绩,却扭转不了股价的颓势。

微博(09898.HK)(WB.US)近日披露了转亏为盈的三季报后,股价反而下挫。

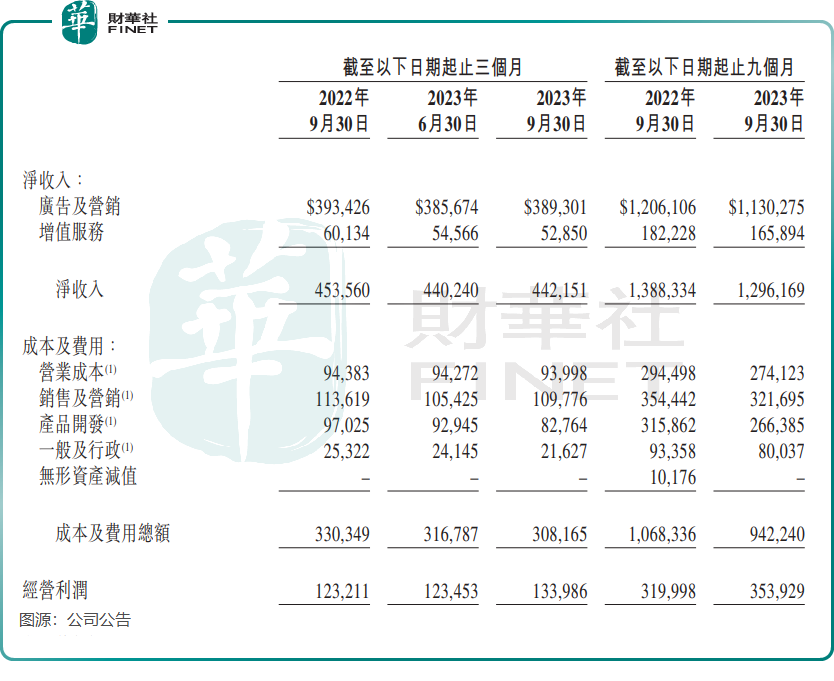

三季报显示,微博实现净收入4.42亿美元,同比下降3%,按固定汇率算则同比增加2%;归属于微博股东的净利润为7748.9万美元,较上年同期的-1713.7万美元实现扭亏;非公认会计准则归属于微博股东的净利润为1.37亿美元,同比增长14.8%。

实际上,业绩扭亏的背后,微博仍是依靠降本和优化运营效率所驱动的,从而抵消了收入下降的不利因素。降本方面,三季度包括销售及营销、产品开发以及营业成本等在内的成本及费用均同比出现下降,显示出微博严格的降本策略取得了成效。

然而,资本市场对微博三季度业绩扭亏并不感到满意。11月10日,微博H股股价震荡下行,最终收跌6.45%,刷新去年11月初以来新低。

广告业务持续萎靡,增值服务惨淡

三季报披露后,微博遭到投行下调盈利预测以及目标价。

瑞银将微博第四季增长预期下调至4%,意味着微博跑输整体网上广告市场。该行还将微博第四季及今年全年收入预测分别下调6%及2%,经调整纯利预测则分别下调8%及1%。目标价由111港元下调至101港元,维持其评级为“中性”。

按收入划分,微博有两大业务,分别是广告及营销业务,以及增值服务(包括会员服务、线上游戏服务及社交商务解决方案等)。微博较为依赖广告及营销业务,该业务收入比重在今年三季度接近90%。

受大环境影响,微博的广告业务继续承压,收入表现不容乐观。第三季度,微博的广告及营销业务收入为3.89亿美元,同比下降1%,环比基本持平。剔除汇率因素,该业务收入同比增加3%。

野村研报指出,广告市场仍脆弱,化妆品牌广告开支显著受压。该行将微博目标价由15美元下调至13.6美元。对于四季度展望,微博管理层于业绩会上表示四季度电商平台、数码、医疗健康等行业有望延续较好投放表现,而美妆个护行业或仍有压力。

微博的增值服务表现则不忍直视,三季度收入为5285万美元,同比及环比分别下降12%及3%。微博表示,增值服务收入下降主要由于游戏相关的收入减少。

不过相较于二季度锐减的收入,三季度增值服务业务收入同比增幅有所收窄,二季度收入下降主要由于去年同期确认一次性技术服务费以及会员服务收入减少。

垂直投入获成绩,月活用户增长提速

在过去,微博平台侧重于内容传播效率,导致对垂类内容布局相对不足,造成目前收入增长乏力。

为此,微博正完善与商业强挂钩的垂直领域生态建设,并通过增强技术投入提升用户付费转化率。微博将数码、汽车、医疗、美妆、游戏、运动、旅游等垂直领域流量的复苏和增长作为今年产品运营的重点,提高垂直领域内容在平台流量的结构占比。

内容生态方面,微博加大投入社会热点以及文艺、体育等用户群体规模大的领域,以寻求垂直领域流量的增长,用户活跃度的提升以及平台变现能力的释放。

从活跃用户规模来看,微博在垂直领域的加码正取得一定的成绩。今年9月,微博的月活跃用户数为6.05亿,同比净增加2100万用户。相较于今年3月及6月分别净增加1100万用户和1700万用户,微博的月活跃用户增长显著提速。

值得一提的是,微博的月活跃用户规模已拉开了与腾讯(00700.HK)旗下社交平台QQ的距离。腾讯今年8月发布的二季报显示,QQ移动终端月活跃账户数为5.71亿,同比基本持平。

微博称,垂直领域商业化在三季度明显提速,部分行业表现亮眼。文艺、体育相关的热点IP内容带动食品饮料行业、影视文化娱乐行业在三季度实现同比两位数的增长。

因此,未来微博在垂直领域商业化方面取得怎样的成绩,将直接影响市场对其增长预期,进而决定股价走势。

作者:遥远