三闯港交所,乐思集团成色如何?

日前,乐思集团有限公司(以下简称“乐思集团”)向港交所递交了上市申请,华升资本为其独家保荐人,而这已经是该公司自2022年以来的第三次递表,可见上市之心比较坚决。

主营移动广告服务,业绩录得连续增长

乐思集团是中国的移动广告服务供应商,向客户提供全面的移动广告服务。具体的服务包括移动营销规划、流量获取、广告素材制作、广告投放、广告优化、广告活动管理及广告分发。

乐思集团的媒体伙伴包括媒体发布商(即媒体平台营运商)及其他媒体发布商的媒体代理。截至2023年5月31日,乐思集团已经和6名媒体发布商建立业务关系,公司可在这些媒体发布商营运的超过30个媒体平台直接分发移动广告,这些媒体平台包括领先的短视频平台、搜寻引擎平台、新闻及资讯内容平台、移动浏览器、应用程式商店及社交媒体平台。

而乐思集团的客户包括直接广告商及广告代理。截至2023年5月31日,该公司服务超过110名来自各行各业的客户,涵盖中国科技及互联网服务、金融服务及游戏行业。

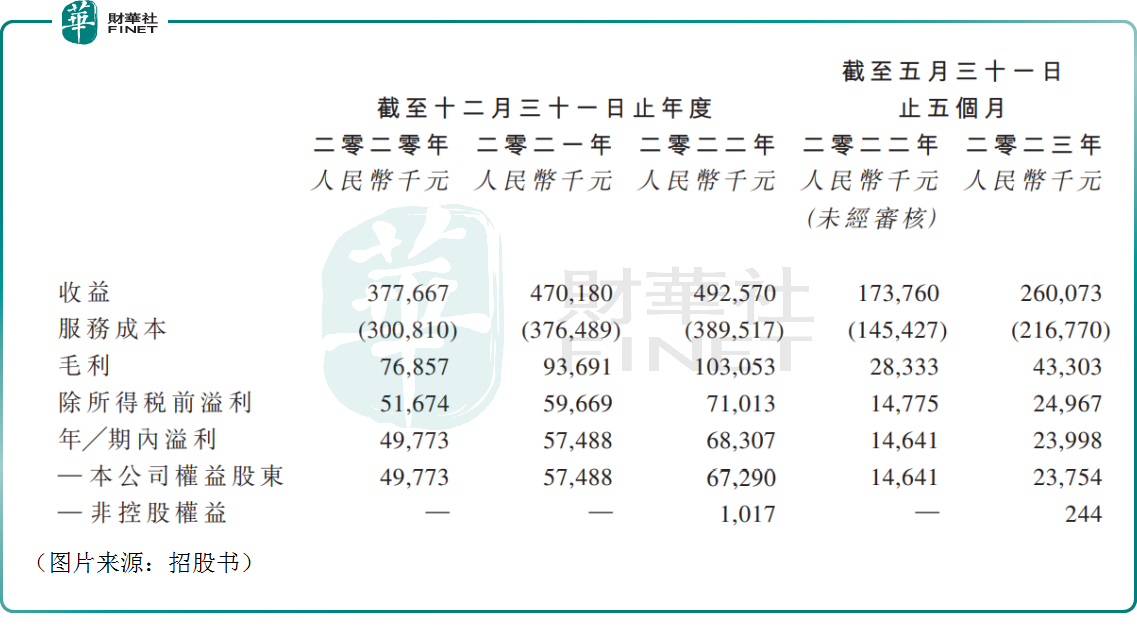

从业绩方面来看,2020年-2022年期间,该公司分别实现营收3.78亿元(人民币,下同)、4.7亿元和4.93亿元,期内的净利润分别为4977.3万元、5748.8万元和6830.7万元。

而在今年前五个月,乐思集团实现营收2.6亿元,同比增长49.67%;期内净利润为2399.8万元,同比增长63.91%。

另外,2020年-2023年前五个月,乐思集团的毛利率分别为20.4%、19.9%、20.9%、16.7%。

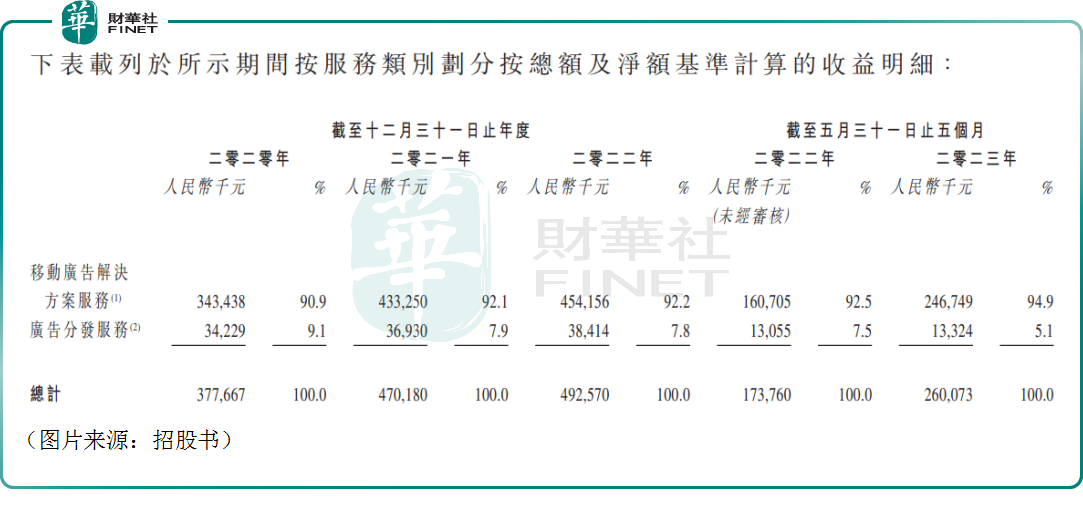

据了解,乐思集团的收入来源可分为移动广告解决方案服务(包括移动营销规划、广告素材制作、流量获取、广告投放、广告优化、广告活动管理及广告分发);广告分发服务。

2023年前五个月,移动广告解决方案服务贡献了2.47亿元的收入,同比增长53.54%,占营收的比重达到了94.9%,是其核心业务。

这项业务期内的毛利率为12.1%,而2020年-2022年的毛利率分别为12.4%、13.1%、14.2%,毛利率趋于波动。

乐思集团还有哪些地方需要关注?

值得注意的是,虽然业绩连年增长,但乐思集团存在客户过于集中的隐忧。

数据显示,截至2020年-2023年5月31日,前五大客户贡献的收入占其营收的比重分别约为75.4%、67.3%、48.0%及61.8%,其中来自最大客户的收入占其营收的比重分别约为31%、24%、16.3%及23.4%。

乐思集团也表示,近些年,公司倚赖五大供应商(特别是阿里巴巴(BABA.US)及供应商C)获取广告空间以投放移动广告。

另外,根据艾瑞咨询报告,移动广告市场非常分散,且竞争激烈,按2022年总账单计算,五大业者占有的市场份额约为9.6%。按2022年总账单计算,乐思集团为中国移动广告行业服务供应商之一,拥有约0.1%的市场份额。

乐思集团坦言,公司在行内只是相对小型的市场参与者,可能面临来自其他市场参与者的激烈竞争。

好消息在于,从行业前景来看,随着移动设备的普及性增加,以及媒体的用户迁移模式,移动广告占线上广告的比例逐渐增加。

根据艾瑞咨询报告,按广告整体总账单计,中国移动广告行业的市场规模由2018年的约3660亿元增加至2022年的8950亿元,复合年增长率约为25%,预期2027年将达至约14070亿元。

此次赴港IPO,乐思集团计划将募集的资金用于:扩充其在中国的移动广告业务;扩大短视频制作能力;优化及升级自家开发平台的功能;寻求与具规模公司的业务合作及并购机会。

这将帮助提升该公司的综合实力,有助于乐思集团在激烈的竞争中站稳脚跟。

结语

总的来看,乐思集团近些年的业绩表现还不错,持续实现盈利。与此同时,行业增长潜力比较可观,不过该公司面临的竞争压力也比较大,还存在客户过于集中的风险,后续这些问题需要持续跟踪。

作者:燕十四