分众传媒的强劲对手?趣致集团营收高增长,获多轮融资

近日,人工智能物联网(AIoT)营销解决方案提供商趣致集团向港交所递交了招股说明书,拟于港交所主板挂牌上市,海通国际为独家保荐人。

趣致集团的前身上海趣致在2013年成立,目前趣致集团专注于通过使用智能终端为快消品品牌提供服务,于今年6月底在全国22个城市运营6018台体验式智能终端。

根据灼识咨询的资料,按2022年收入计,趣致集团是国内排名第三的快消品AIoT营销解决方案提供商,市场份额为3.5%,排名第一的快消品AIoT营销解决方案提供商为A股上市公司分众传媒(002027.SZ),市场份额达26.4%。

在此次IPO前,趣致集团“吸金”能力不赖,累计获得多轮融资,投资方包括无锡源渡、上海君拿、厦门建发等机构。在完成今年6月底最后一轮融资后,趣致集团的估值约为5.71亿美元,折合人民币约42亿元,为分众传媒目前1095亿元市值的3.8%。

连亏三年终扭亏

趣致集团的商业模式与分众传媒存在差异,分众传媒主要通过楼宇媒体和影院银幕广告媒体等场景帮助客户营销日用消费品等产品。趣致集团则是以智能终端作为触点,通过提供创新、有趣及沉浸式产品体验,接触及连接消费者与快消品品牌,吸引消费者访问公司的智能终端并将其转化为公司在线平台“趣拿”的用户,形成线上线下融合(OMO)模式。

因此,趣致集团可以被打上“物联网”、“人工智能”的标签。

通过向消费者提供以试用优惠价格甚至免费的方式体验到新商品的机会,并通过多感官体验的人机交互方式为消费者带来新鲜有趣的消费体验,线下终端渠道吸引了大量用户到趣致集团线上平台。

于2022年,趣致集团的年度活跃用户达1540万名,累计注册用户4301.7万人。2020年以来,公司向377名品牌客户提供了约1400个SKU的快消品营销解决方案,包括按2022年收入计的饮料、食品及日用品行业中国前100新兴品牌中的77个新兴品牌的产品。

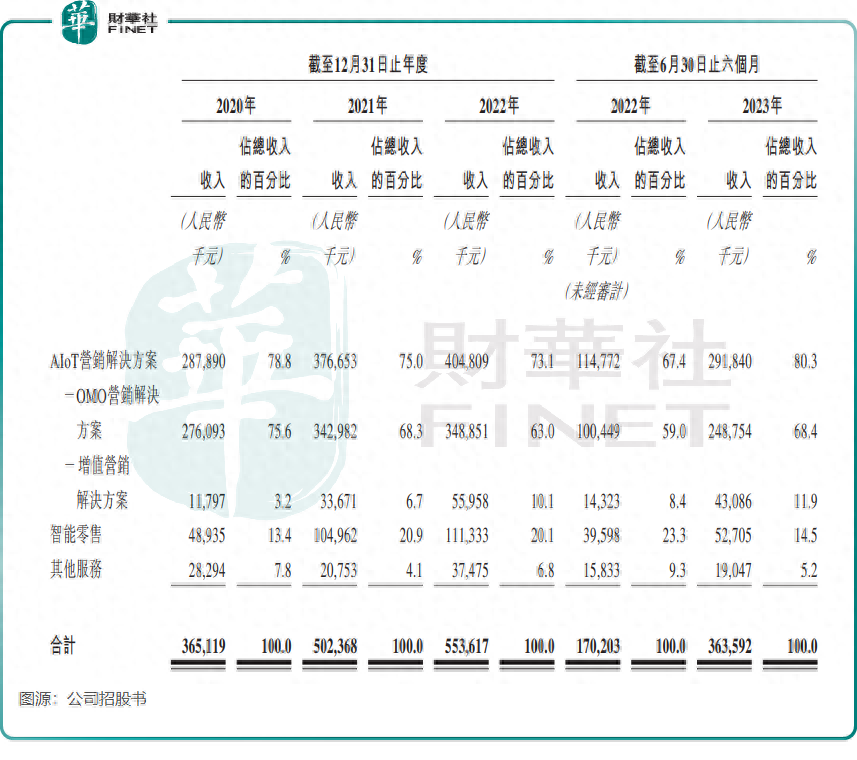

按收入划分,趣致集团有三大业务,包括AIoT营销解决方案、智能零售及其他服务。

得益于大客户数目整体保持稳定以及每名大客户平均收入逐年上升,AIoT营销解决方案收入增长迅猛,由2020年的2.88亿元大幅增长至2022年的4.05亿元,并由2022年上半年的1.15亿元增至2023年上半年的2.92亿元。此外,智能零售业务收入也保持逐年增长,该业务2022年收入比重为20.1%。

上图所示,趣致集团整体营收也十分亮眼,除了2022年收入增幅下滑外,2021年及2023年上半年收入均迅猛增长。

但自2020年以来,趣致集团整体亏多赚少,2020年-2022年公司拥有人应占亏损分别为1.12亿元、1.39亿元及1.16亿元,2023年上半年则实现扭亏,盈利6462.5万元。若撇出按公允价值计入损益的金融负债的公允价值亏损等因素,2020年以来趣致集团均产生了盈利,其中2022年经调整利润为7816.3万元。

趣致集团收入增长亮眼的一个重要原因在于,其智能终端引流功能较强。公司的智能终端集合了各类先进功能组件,可以实现图像识别、音频交互和气味散发等多感官的展示与互动功能,从而吸引目标消费者及维持每日访问量;同时线上平台为用户提供以试用优惠价格或免费获取和体验产品的机会,在吸引更多用户的同时为品牌客户提供了在线营销的场景。

在行业复苏之际,关闭逾千个智能终端

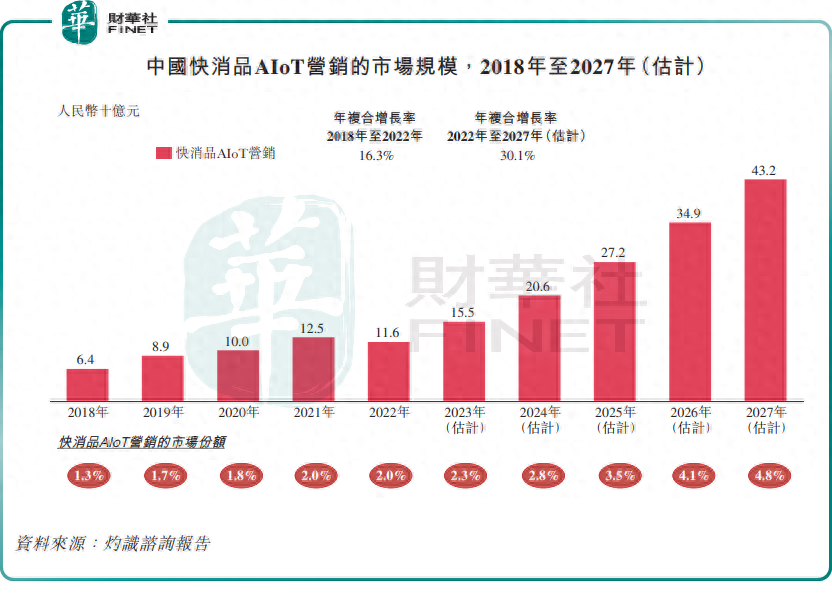

趣致集团所处的快消品AIoT营销市场小而美,未来发展前景充满机遇。

受益于快消品品牌对创新型且高性价比营销解决方案的强劲需求,以及AI、大数据、IoT等数智化技术的发展,根据灼识咨询报告,国内快消品AIoT营销市场规模在2018年至2022年的年复合增长率为16.3%,预计2022年至2027年年复合增长率达30.1%。

趣致集团也充分享受到了市场发展红利,按2020年至2022年AIoT营销解决方案收入增长计,趣致集团在前十大市场参与者(按2022年收入衡量)中排名第一,年复合增长率为18.6%。

今年以来,国内消费市场强劲复苏,快消品市场也重回增长轨道。尼尔森IQ零售调研数据显示,二季度中国内地快速消费品市场全渠道销售额同比上涨4.2%,拉动上半年整体增长1.9%。

然而,在行业向好之际,趣致集团却在进行战略收缩。

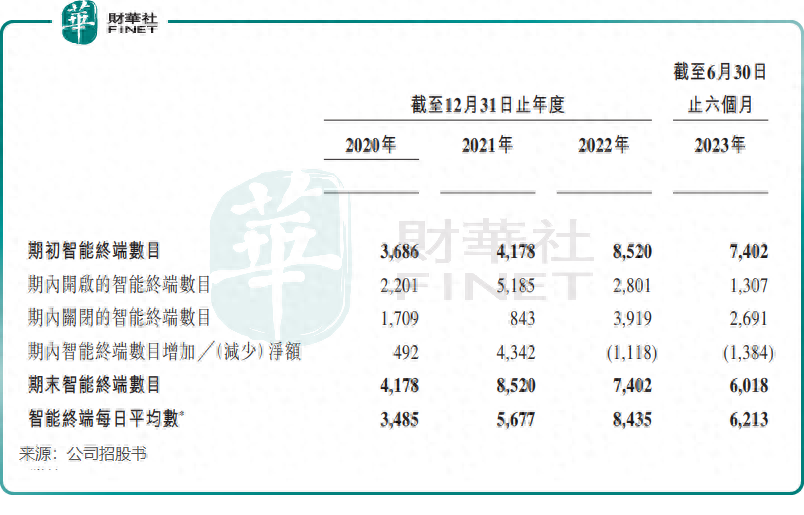

招股书显示,在2021年智能终端数量翻倍式增长后,2022年趣致集团开始大幅缩减智能终端规模,当年智能终端数量减少超过1100个至7402个。而在2023年上半年,趣致集团依然在大幅关闭智能终端,累计净减少1384个至6018个。

对此,趣致集团在招股书中解释称,公司的业务增长并非仅与智能终端的数目相关,亦与公司的管理及营运系统以及技术支持的整体营运效率正相关,公司持续监控、调整及优化智能终端网络的布局。2023年上半年,公司进一步优化智能终端网络,以提高公司的运营效率,尤其是在公司有业务的二线城市。

从运营效率来看,趣致集团战略收缩对公司整体业绩的影响并不大。

2020年-2022年,公司智能零售业务购买订单数目由725.5万单稳增至1691.7万单,并由2022年上半年的586.4万单增至2023年上半年的641.3万单。客户规模方面,2023年上半年AIoT营销解决方案客户总数(包括大客户和非大客户)为130家,2022年同期则为71家。

在优化智能终端渠道后,趣致集团计划再度在国内市场跑马圈地。

在上市融资所得款计划用途中,趣致集团计划将融资额用于扩展智能终端网络及提高市场渗透率;提高品牌知名度,继而进一步扩大品牌客户群;优化营销解决方案,专注于提升用户运营及服务能力;加强技术能力及研发力度等。

作者:遥远