【传统汽车巨头逆袭】本田:不再留恋汽油味儿

最近油价高企对全球资本市场的影响,仿佛宣示了燃油举足轻重的地位。

但是,领先的燃油车品牌本田汽车(HMC.US),可能有不一样的深刻体会——全球消费者拥抱新能源汽车的趋势,让它无法再固守成规。

本田最初是从生产摩托车起家。

成立于1948年的本田,从1949年起量产摩托车,推出了品牌梦想D型,其后又陆续推出Benly和Cub F。1957年,本田成为摩托车产量最高的日本制造商,自1959年起进入美国市场,开始拓展海外业务,并于1963年开始在比利时进行海外生产。

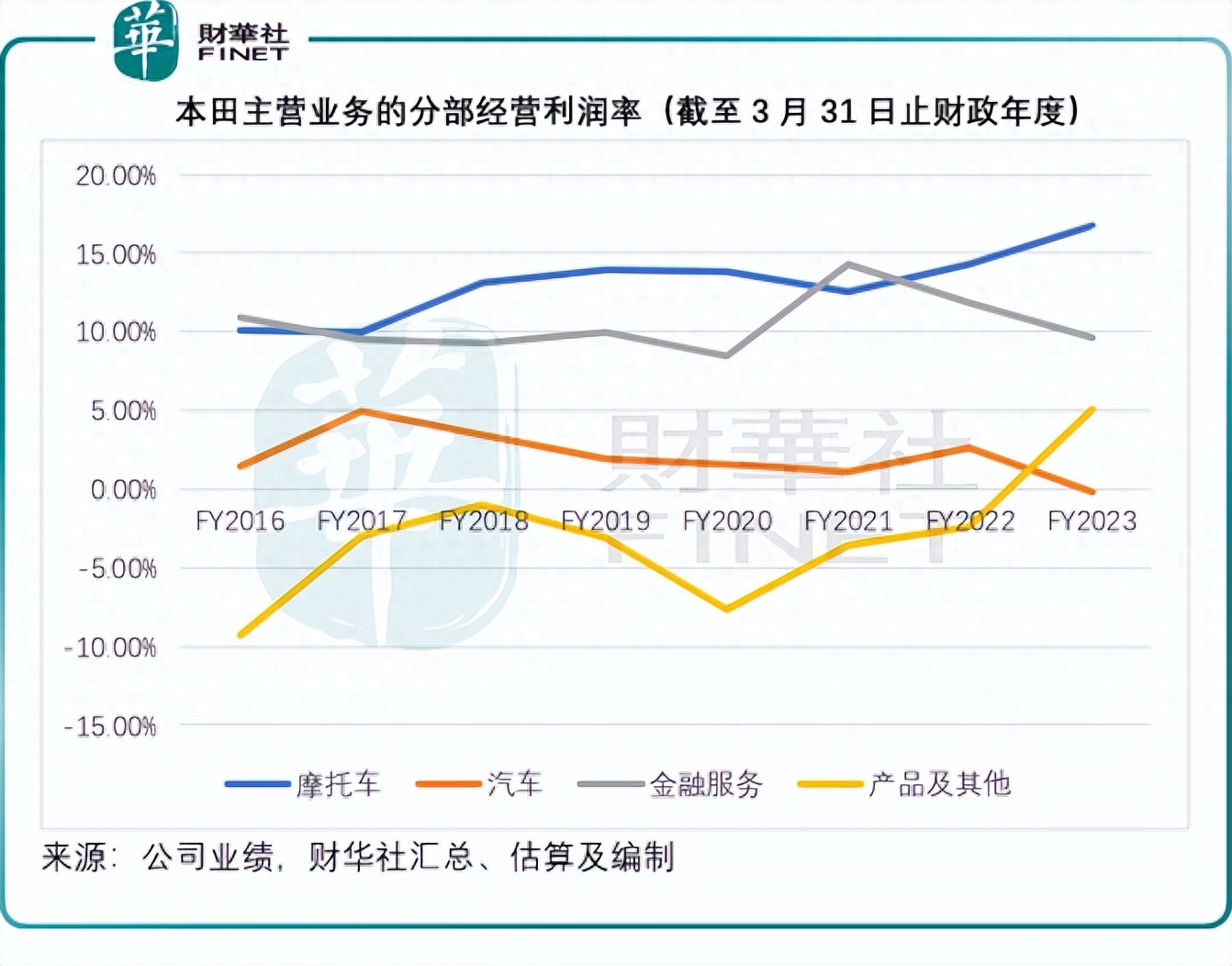

即使在四轮车当道的21世纪,本田摩托车依然在全球销量中占据首位,可见带着浓厚汽油味儿的产品还有不少捧场客,也因此,其摩托车业务的经营利润率高达双位数,而且远高于汽车业务,见下图。

但是归根结底,汽车业务才是其最重视的业务。

本田从1963年开始展开汽车业务运营,推出T360迷你卡车和S500小型跑车,随后推出了一系列车型的量产,包括1972年的思域和1976年的雅阁;1982年,本田成为在美国本地生产汽车的日本车企。1986年,推出讴歌品牌,并在美国推出专有的销售网络。

在过去,本田汽车使用三缸、四缸或六缸配置的汽油发动机、油电混合动力系统和油电插电混合动力系统。

就截至2023年3月31日的财政年度而言,本田在汽车业务投入的资本开支高达4384.69亿日元,远超摩托车业务的448.18亿日元,该公司还计划在2024财年向汽车业务投入3380亿日元的资本开支,占了其资本开支计划的84.5%。

所以,汽车业务或才是本田衡量其成功与否的关键,而在过去,本田的燃油汽车业务一直保持强劲的增长。

可是,这一切正在发生改变。

各国都在推行新能源发展,并设定了全面转向电动化的目标:中国要在2035年实现100%电动化,北美要在2040年实现100%电动化,日本要在2040年实现100%电动化。

同时,面对高油价以及高通胀,各国消费者也转向了新能源汽车,全情投入特斯拉(TSLA.US)引发的新能源变革之中。其中国市场的表现就是最好的例子。

中国是当前新能源汽车产业发展最迅猛的市场。本田通过与中国的合营公司东风本田和广汽本田经营国内业务。

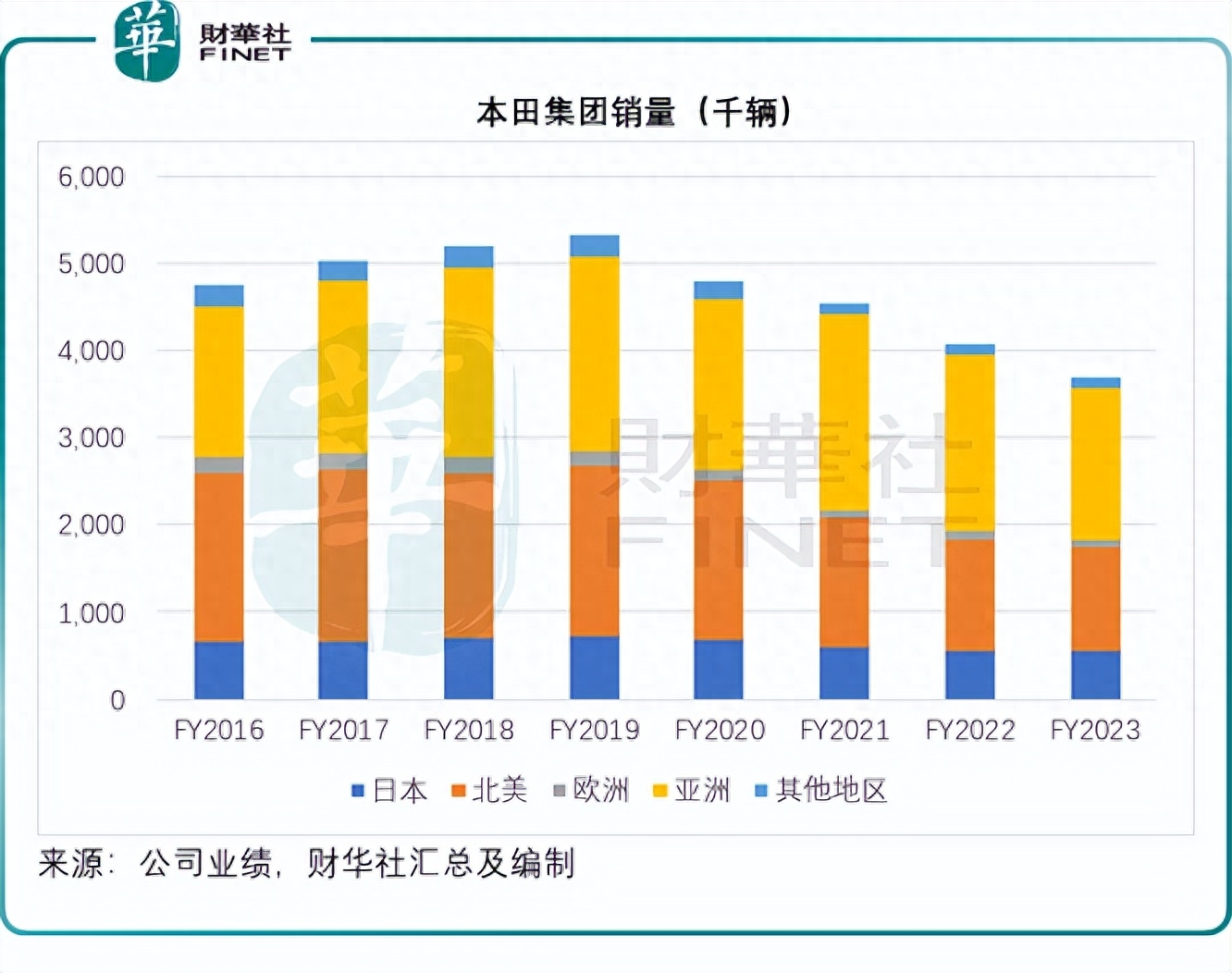

见下图,本田的集团汽车销量持续下降。

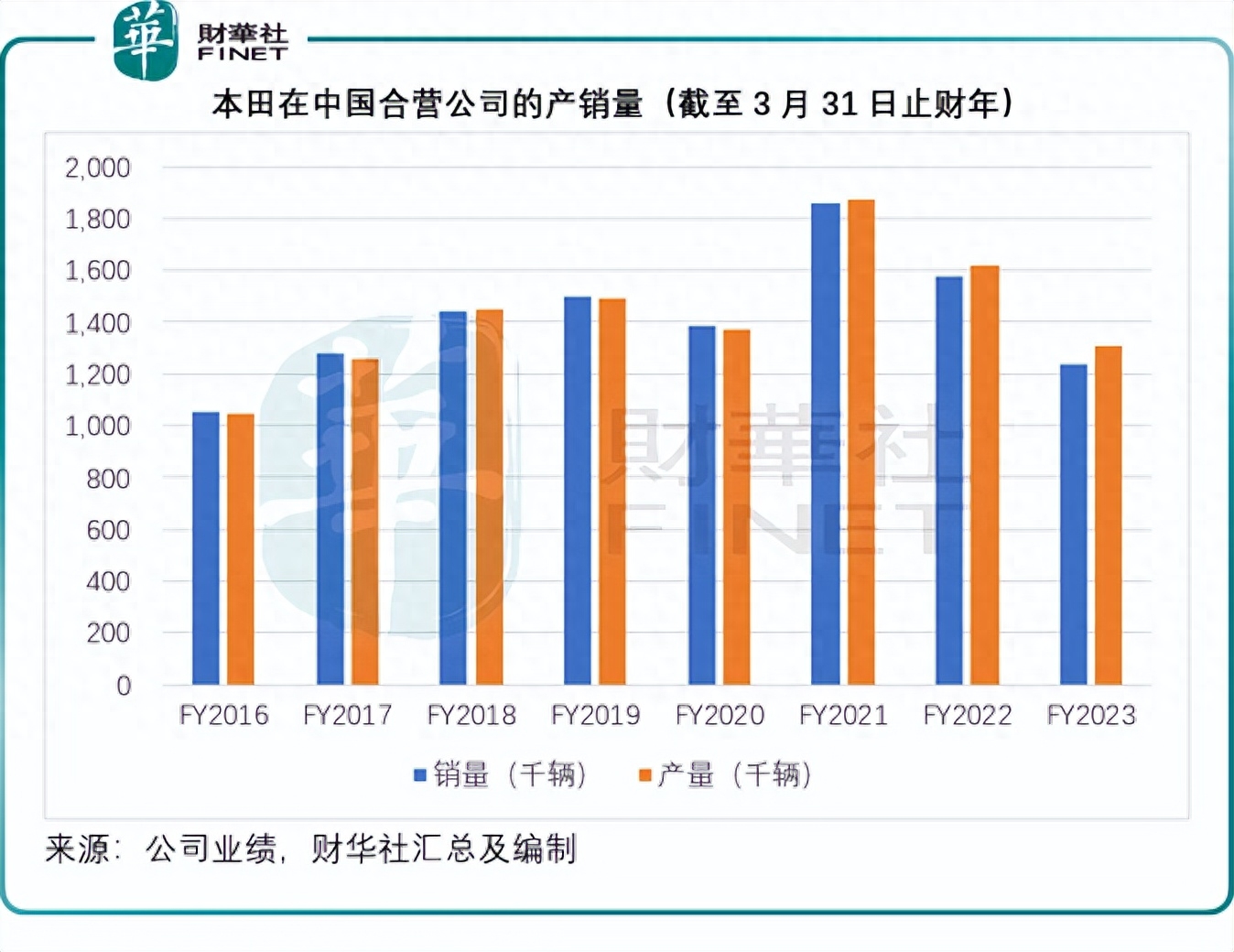

这里的集团销量包括合营和联营公司贡献的销量,因此也包括中国合营公司的数据。见下图,本田在中国的汽车产销量也于截至2021年3月末止的2021财年见顶后持续向下,该公司的解释是因为半导体供应短缺,不过我们都知道,2020年至2023年是中国新能源汽车企业发展的大年,不论是特斯拉、比亚迪(01211.HK)等大厂,还是不断涌现的“新势力”,在这几年都经历了非常强劲的增长,显然本田产销量下降不仅仅是供应链短缺的问题,来自新能源汽车的竞争才是关键。

在截至2023年6月末止的2024财年第1季中,该公司直接承认了在中国市场的销量继续按年下降,主要因为新能源汽车市场的竞争更趋激烈。

值得注意的是,尽管本田在中国通过合营公司经营,但中国合营公司贡献的产销量在集团之中可是占了重要地位。于截至2023年3月末止的财政年度,其中国合营公司总销量相当于本田集团销量的33.63%,可见中国市场对其重要性。

而现在不仅中国市场,新能源汽车发展的星星之火已开始遍布全球,例如中国的新势力和比亚迪(002594.SZ)最近两年争相展开出海之战,特斯拉也不断布局环球新产能,本田等传统燃油汽车巨头形成围拢之势。

面对这样的冲击,本田也不得不作出还击,该公司也推出了自己的新能源发展计划。

本田的新能源发展战略布局

本田计划自2022年3月31日末止财年起10年,投入大约8万亿日元作为研发开支,以转换其业务组合。

这主要包括大约3.5万亿日元于电气化和软件技术,以及大约1万亿日元寻求新的发展机遇。

在电气化和软件技术领域,其目前计划从截至2022年3月31日止财年起的10年投入大约1.5万亿日元,建造专门的电动汽车工厂,成立电池合作生产企业,以便能稳定采购电池数量以及用于其他目的。该公司预计,投入该领域联同研发开支的总投资资源或将达到5万亿日元(若按汇率1美元=147.44日元计,或约合339亿美元)。

该公司目前正加快电动产品在销售组合中的占比,目标是在2030年之前,实现摩托车(含电动自行车)占15%,汽车(包括电池电动车和燃料电池汽车)占30%和动力产品(电气化产品)占36%。

本田计划从现在开始到2030年之前,推出符合各主要地区市场特点的电动汽车产品。

在北美,本田将于2024年推出与通用汽车(GM.US)共同开发的两款中大型电动汽车,而且正在增强北美俄亥俄州的电动汽车生产基地。通过与通用汽车的合作,本田计划于2027年或之后在北美推出实惠版电动汽车,其成本和续航里程将与燃油车一样具有竞争力。

在中国,本田将进一步加快e:N系列本田品牌电动汽车的开发。目标是到2027年推出10款新电动汽车车型,在2035年之前实现在中国销售的车辆全为电动汽车的目标,见下图。

目前,本田正在武汉和广州建造产能均为12万辆/年的电动汽车生产基地,将于2024年投产。

在其本土市场日本,本田计划在2024年初推出一款基于N-VAN的商用迷你电动汽车,2025年推出一款基于N-ONE的电动车型,并在2026年推出两款小型电动车型。

本田认为,到本世纪20年代后半期以后,将成为电动汽车普及的时代,从全球的角度开始推出最好的电动汽车。2025年,本田将开始采用本田e: Architecture,这是一种将硬件平台和软件平台相结合的电动汽车平台。

软件方面,本田也不遗余力地投入和开发,力求不落后。该公司于2022年12月推出了新一代技术Honda SENSING 360和Honda SENSING Elite安全驾驶系统。其中Honda SENSING 360是在原有技术的基础上增加新功能,通过检测驾驶员和车辆周围发生的异常情况,降低碰撞风险,进一步减轻驾驶员的负担,这些新功能将从2024年开始在全球范围内依次应用。而SENSING Elite升级后的技术将帮助驾驶员在任何道路上实现从家到目的地的无缝驾驶,现在纳入了非高速公路,利用本田原始人工智能技术实现的识别和理解技术。这些新技术将从2025年或前后开始陆续应用。

不过,更值得关注的是其电动汽车开发的上游产业链布局。作为电动汽车整车成本最大的部分,电池是这场新能源战役的关键:“得电池者得天下”——拥有电池和半导体等整条上游产业链的比亚迪,迅猛发展正是最好的诠释。

如何确保电池及原料的供应,是新能源汽车厂商需要思考的最大问题,本田也不例外。

对此,本田的计划是这样的:

短期采购方面,北美市场从通用处采购奥特能(Ultium)电池,以及从一家与LG能源解决方案公司合作进行电动汽车电池生产的合营公司处采购电池;在中国,进一步加强与宁德时代(300750.SZ)的合作;在日本,从日本电动汽车电池制造商远景动力(Envision AESC Japan Ltd)——日产与NEC集团合资的动力电池厂,为其迷你电动汽车采购电池。

不过中长远而言,本田有自己的布局。

从2025年后,本田将独立开发新一代电池技术,以满足其下一个电动汽车扩张阶段的需求:与GS汤浅国际建立混合动力电池领域的十年合作,开发高容量、高输出的锂离子电池,并且正通过其对去年以SPAC形式在美国上市的动力电池公司SES AI的投资,推动半固态电池的联合开发,同时也在进行固态电池的专利开发研究,在2024年建立一条示范线,并进一步加快推进。

总结来看,其电池来源包括:1)由宁德时代、远景动力(Envision AESC Japan Ltd)和通用等直供电池;2)与SES共同开发半固态电池;与GS汤浅国际、LG能源解决方案共同开发液态电池;3)独自开发专利的全固态电池。见下图。

总结

面对新能源产业的变革,本田也厌倦了汽油味儿,尽情投入到新能源的发展中,这是其生存需要,也是时代发展的必然。

且看看十年之后,本田能不能如愿以偿摆脱掉它的那股汽油味儿。

作者:毛婷