尿素价格异动引发行业喊话,上半年化肥企业业绩如何?

尿素价格上涨已引发市场关注,不仅行业协会站出来喊话“尿素市场已偏离供需基本面”,9月4日尿素期货主力合约暴跌,一度触及跌停,而A股化肥概念股却纷纷大涨。

9月4日,同花顺化肥指数(885967)上涨2.96%,阳煤化工(600691.SH)、华锦股份(000059.SZ)、藏格矿业(000408.SZ)、兴发集团(600141.SH)、川金诺(300505.SZ)等概念股领涨。

有观点认为,化肥概念股纷纷大涨,或与A股三大指数持续走强带动有很大关系,目前很多化肥股基本面还未改善。

尿素价格异动有玄机?

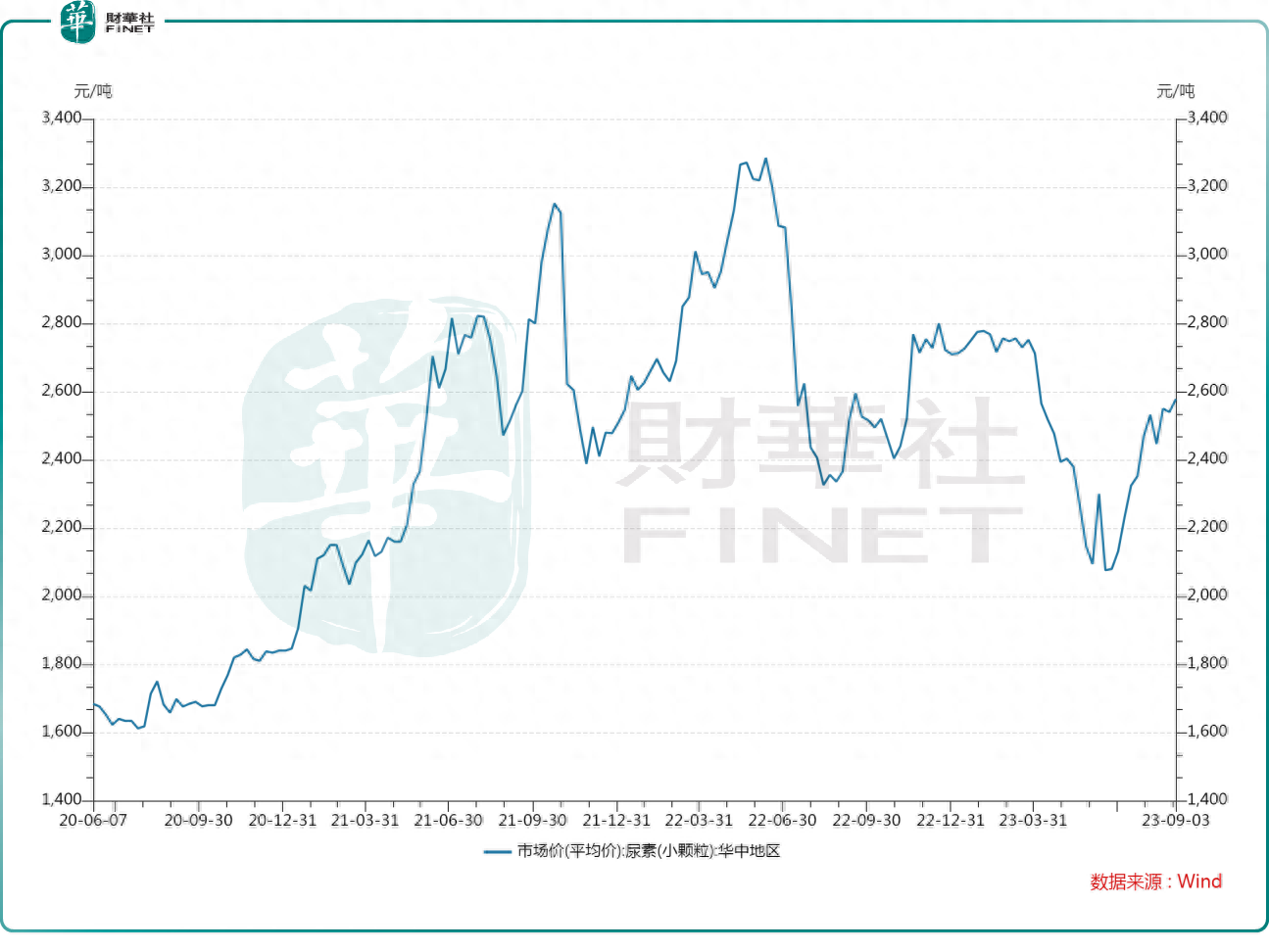

中国农资流通协会中国肥料价格指数监测数据显示,8月28日尿素全国平均批发价格为2547.18元/吨,较7月31日月环比涨5.47%。

2023年,尿素价格自2022年高位开始下行,在6月份之前,尿素价格处于相对低位。然而从6月下旬开始,尿素价格出现快速上涨。

根据Wind数据,今年6月,华中地区尿素小颗粒每吨售价一度降至2076元,而到了9月3日,价格突然飙升至2578元。

同时,国内尿素期货价格也迅速上扬,主力合约结算价的平均值从6月12日的最低点1649元/吨上升至9月1日的2356元/吨。

有分析认为,本轮尿素价格上涨可能与出口预期、粮食涨价以及农业需求旺季等因素有关。

7月25日晚,印度发布新一轮的尿素不定量的进口招标消息,这引发了国内尿素价格的初步上涨。目前,尿素国际市场价格远高于国内市场价格,这为国内尿素价格的上涨提供了支撑。

另外,近期国际冲突影响了粮食出口,以印度为代表的部分国家限制农产品出口等事件,导致国际粮食价格有所上涨,这也带动了6-7月国际化肥市场价格的恢复性反弹。

此外,国内北方为中秋季期间的秋收做准备,提前储备尿素等化肥,农业的刚性需求强烈,这也推动了尿素价格的上涨。另一方面,部分尿素企业因设备故障等问题导致开工率下降,供应偏紧,这进一步加剧了尿素价格上涨的态势。

然而,这合乎情理的上涨逻辑,却有观点持反对意见,认为夏季本属于淡季,价格异动存在被恶意投机炒作的可能。

近日,中国农资流通协会引述业内人士分析,部分游资进入尿素期货市场投机炒作,干扰价格机制正常发挥作用,搅动现货市场,将可能影响秋冬种化肥供应和即将到来的新年度国家化肥商业储备落实,国家有关部门将会采取一系列调控措施引导稳定化肥市场。

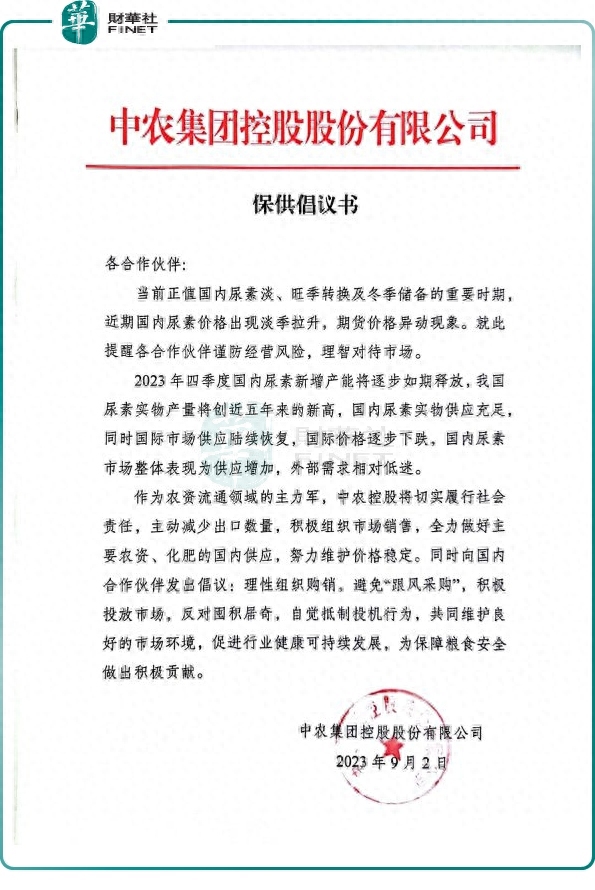

9月2日,中农集团控股股份有限公司(中农控股)率先发布保供倡议书表示,当前正值国内尿素淡、旺季转换及冬季储备的重要时期,近期国内尿素价格出现淡季拉升,期货价格异动现象。提醒各合作伙伴谨防经营风险,理智对待市场。

同时,中农控股向国内合作伙伴发出倡议:理性组织购销,避免“跟风采购”,积极投放市场,反对囤积居奇,自觉抵制投机行为,共同维护良好的市场环境,促进行业健康可持续发展,为保障粮食安全做出积极贡献。

9月3日,中国农资流通协会发出呼吁,近期尿素市场已偏离供需基本面,行业企业要理性经营,防范风险,自觉抵制投机行为,切忌跟风炒作,共同维护良好的市场环境,促进行业健康可持续发展。

在行业喊话次日,9月4日,尿素期货主力合约下行一度触及跌停。截至收盘报2205元/吨,日内跌幅6.41%。

后市尿素行情如何走?

尿素是一种中性肥料,适用于各种土壤和植物。它易保存,使用方便,对土壤的破坏作用小,是使用量较大的一种化学氮肥,也是含氮量最高的氮肥。

由于使用范围广、使用量大,尿素被视为化肥价格的“晴雨表”,尿素价格稳定对保障粮食安全有重要意义。

近期尿素价格快速上涨引发市场担忧,后市尿素价格是否仍将继续走高?

展望后市,山东卓创资讯股份有限公司尿素资深分析师汤菲菲认为,进入9月国内尿素市场延续震荡整理运行,实际刚需短线操作。2023年9-12月国内尿素市场或筑底反弹,预计市场价格区间在2200-2300元/吨。后续还需要关注新疆、内蒙古尿素装置检修及外发动态,计划内检修或突发检修对产量的影响,下游工业备肥意愿,原料价格调整,以及国际价格变化及招标等情况。

国信期货表示,短期尿素供给增量有限,国内需求增加,出口需求减少,尿素市场预计仍将维持总供给和总需求均较低的格局,库存水平维持低位,价格支撑较强,但缺乏明显利好因素,上涨空间有限,尿素现货价格整体预计维持高位区间震荡。

上市公司云天化则认为,目前,尿素农业需求逐步进入淡季的同时,南亚出口市场需求还将持续一段时间,工业需求保持旺盛,后期逐步进入冬储阶段,预计今年后期尿素价格可能出现合理波动,然后进入春耕旺季。

尿素价格异动背后:上半年化肥板块业绩承压

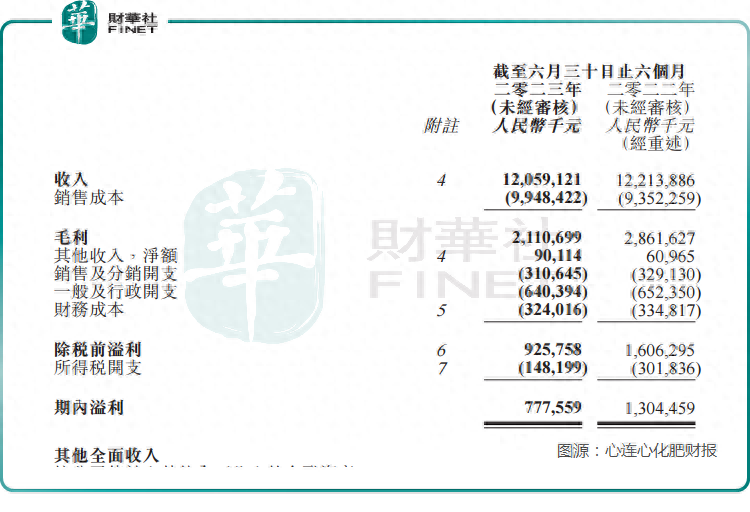

行业企业业绩方面,港股上市公司,主营产品为尿素的中国心连心化肥(01866.HK)业绩在今年上半年有所下滑。

期内,心连心化肥未经审核综合收入为120.59亿元,同比减少1%;未经审核综合纯利7.78亿元,同比减少40%。

上半年,心连心化肥尿素销售量虽然同比上升约13%,但尿素产品的平均售价减少10%。由此公司尿素毛利率由去年同期约35%下降约6个百分点至29%。

拥有260万吨/年尿素产能的云天化(600096.SH)是国际重要化肥供应商,其生产的磷肥、尿素、专用肥和复合肥,规模居亚洲前列。

2023年上半年,云天化实现营业收入352.19亿元,同比减少14.04亿元;实现归母净利润26.78亿元,同比减幅23%。

对于业绩下降云天化表示,2023年上半年,受全球经济持续下行、不确定性因素增多等影响,外部市场环境产生较大波动,公司产品价格整体走低。云天化尿素、二铵等产品上半年出口同比有所增加,但化工产品和出口化肥产品市场价格同比大幅下滑。

上半年,受原材料价格回调等因素影响,市场观望情绪浓厚,终端下游谨慎备肥,复合肥市场持续低迷,云图控股(002539.SZ)复合肥产品的销量和毛利同比下降,导致复合肥经营业绩出现下滑。

财报显示,2023年1-6月,云图控股实现营业收入107.52亿元,同比下降3.47%;实现归母净利润5.11亿元,同比下降48.27%,扣非后的净利润3.77亿元,同比下降59.24%。

作者:李莹