行业回归向好趋势,天伦燃气(1600.HK)中报斩获佳绩!

风雨后,彩虹现!

虽然市场消费疲弱以及低毛差问题在去年困扰着燃气行业,但放长时间轴看,全球“双碳”目标始终未动摇。燃气行业顺应了“低碳”、“清洁”的能源转型大势,国内城燃增值业务不断发展与迭代,这是燃气行业中长期发展潜力坚实的根基。

今年来,伴随着国内经济复苏,天然气市场也春风吹拂。根据发改委调度统计数据,今年上半年全国天然气表观消费量1949亿立方米,同比增长6.7%,市场呈现稳中向好的景象。

我国领先的城市燃气运营商天伦燃气(01600.HK)践行“扎根湖南,走向全国”的发展战略,以“城市燃气、气化乡村、绿色能源和健康生活”组成四轮驱动模式,充分享受到了燃气市场带来的发展机遇。

喜迎行业上升周期,上半年售气量及净利润增长亮眼

《中国天然气发展报告(2023)》提到,天然气作为最清洁低碳的化石能源,是我国新型能源体系建设中不可或缺的重要组成部分,当前及未来较长时间内仍将保持稳步增长。预计2023年全国天然气消费量3850亿-3900亿立方米,同比增长5.5%-7%。

在去年,城市燃气经营面临三重大山(经济放缓、上游成本大幅上升、地产放缓),而自2023年以来,随着国内经济持续复苏,上游天然气价格回落,天然气需求增速触底回升,行业去年面临的压力得以逐步消除,城燃企业售气量实现明显增长。

另一方面,今年以来,发改委发文推进天然气价格联动机制落地,国内多地也启动了天然气顺价机制,调升了居民用户零售天然气价格,令城燃企业居民端毛差压力得到显著缓解,利润率亦明显改善。

站在当前时点,中金研究认为受益于顺价政策的实施及气价回归常态,城燃企业的公用事业属性有望开始回归,天然气销售业务的盈利稳定性及增长能见度有望明显提升。

天伦燃气依托区域优势、客户资源及股东背景等自身优势,坚守“天然气+”多能源融合战略,今年上半年的售气量表现跑赢了大盘,盈利能力持续提升。

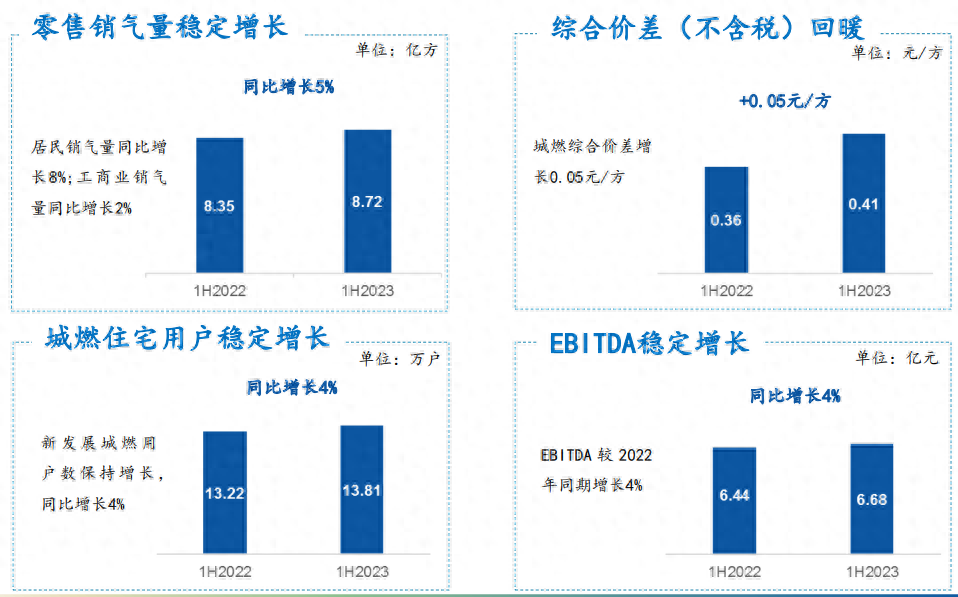

期内,公司实现收入39.67亿元,同比增长5.9%;归属于公司所有者利润为1.87亿元,同比增长9.1%;扣除气化乡村业务因素,半年度核心利润为2.21亿元,同比大幅增长24.2%。同时,董事会宣布派发2023年上半年中期股息每股人民币6.82分,对应核心盈利派息率30.0%。

上半年,天伦燃气的顺价工作开展较为顺利,特别是在石家庄、青海互助区域等区域,民用气价格顺导工作有序进行,带动毛差明显改善,综合价差(不含税)为0.41元/方,同比提升0.05元/方。

盈利能力显著增强的背后,主要推动因素在于天伦燃气的城燃主营业务保持稳健增长。

2023年上半年,天伦燃气总销气量同比增长11.8%至10.82亿立方米,增幅显著优于国内同期天然气表观消费量。其中,零售气量同比增长4.5%,天然气批发业务销气量同比大增57.7%。

天伦燃气始终以乡村振兴和“双碳”目标两大国策为引领,以多种途径拓宽气源获取渠道,提升天然气供应保障能力,同时多举措实施“气电协同”战略布局,不断扩大公司业务规模。

上半年,天伦燃气管道燃气用户规模再上一台阶,累计管道燃气用户达544.32万户,同比稳步增长6.1%。其中,随着国内工业经济持续回升以及消费市场的复苏,国内工商业对天然气的需求量强劲增长,报告期内公司工商业用户规模同比增长12.4%,达4.38万户,大大提振了公司的业绩增长。

天伦燃气继续稳健开拓城市燃气住宅市场,通过配合政府推进城市更新改造计划,加大老旧房地产的开发力度,确保了在手订单充足。报告期内,公司城市燃气住宅用户规模同比稳步增长9.1%,达344.47万户,住宅用户天然气销售量则同比增长了7.9%。

此外,公司管道触角再次延伸,累计中高压管道长度突破9000公里,同比提升2.3%。

打造多条新增长极,增值业务实现高质量增长

在“双碳”浪潮之下,下游城燃市场开始谋求向综合能源服务商方向转型,以寻找更多的增长曲线。

天伦燃气也踏入了转型升级的重要一步,2018年携手中原豫资投资控股集团进军气化乡村市场,同时在2021年还引入战略股东珠海港控股集团发展绿色能源,确定了“天然气+”多能源融合的模式开启双碳新征程。

除了天然气本业外,天伦燃气还利用技术、市场等优势,成功签约国电投、中节能、中电建等实力央企,广泛开展屋顶光伏、生物质气、工业用户综合能源等绿色能源一体化发展,在业内首创了“气电协同”模式,并成功在全国多地落地实施及实现并网发电。

绿色能源服务体系建设的不断深入,使天伦燃气不断斩获佳绩,各大板块形成良好的协同效应,成功壮大了公司能源业务基本盘。

目前,天伦燃气覆盖了气化乡村近200万用户,在16个省份拥有69个城市燃气项目,累计中高压管道长度9003公里,覆盖人口约1700万人。公司经过多年城燃项目拓展,已经累积了庞大的工商业和居民客户资源,这些客户都可成为公司进行屋顶光伏、城市及居民社区的清洁供暖、加气站转换等新能源业务开拓的潜在用户,这正是公司坚持走“天然气+”战略的底气所在。

未来,天伦燃气将进一步扩大战略合作生态圈,积极探索光伏、储能、生物质气、氢能等应用场景,发挥各自在市场、技术、客户资源等方面优势,拓展推进气电协同、多能互补的智慧综合能源业务。

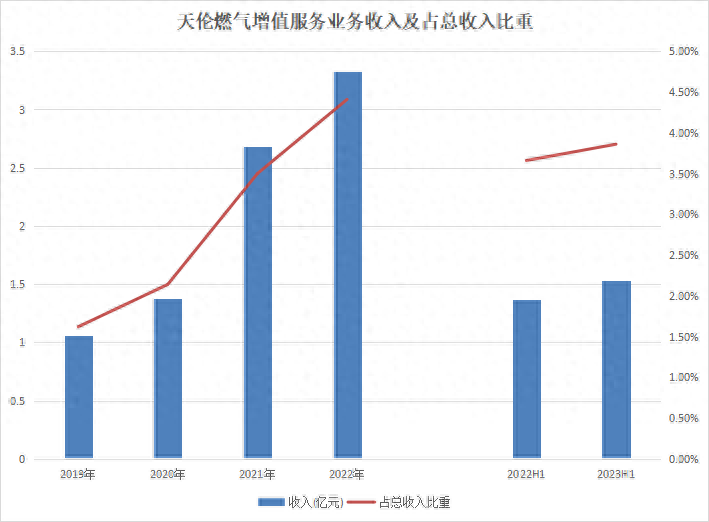

大力开拓“天然气+”多能源融合市场,也为天伦燃气展开多元化增值服务业务打开了一扇大门。下表展现出了天伦燃气增值服务业务强劲的增长势头:

2019年-2022年,天伦燃气增值服务业务收入由1.06亿元飙升至3.33亿元,并由2022年上半年的1.37亿元增长至2023年上半年的1.53亿元,增长十分迅猛。另外,增值服务业务占公司总收入比重显著提升,2023年上半年达3.86%,而2019年为1.62%。

增值服务与传统业务相比毛利率较高,报告期内天伦燃气增值服务业务毛利率达49.4%,同比提升5.3个百分点。

不难看出,增值服务业务有机结合了燃气业务安全与企业发展,拓宽了天伦燃气的收入途径,成为公司的另一条增长曲线。

值得一提的是,相比于其他公用事业,城燃公司发展增值服务具有多种竞争优势,能延伸出来的细分业态更广。天伦燃气近些年大力拓展增值服务业务,除改装业务、燃气具销售、保险业务等传统增值业务外,公司亦积极搭建自有品牌,打造出了线上自营品牌店铺,“产品+服务”体系持续优化。

另一方面,天伦燃气借助“互联网+物联网”技术,从计量角度、安全角度、系统交互、物联感知等方面提升增值业务管理效率,提升综合服务能力,为增值业务赋能。由此,天伦燃气的增值服务业务形成了以技术为驱动的多元化良性发展格局。

从燃气行业增值服务业务长期发展趋势来看,鉴于服务种类广泛、需求尚未得到充分满足,该领域充满尚待挖掘的“金矿”。根据华泰证券测算,2025年国内城燃公司增值业务市场空间在600亿元左右,当远期增值业务存量客户渗透率处于35%-67%,新增客户渗透率处于12%-20%时,增值业务市场空间约为750-1500亿元。

总结:

站在当下时间节点,天伦燃气所处的赛道充满了发展契机,如宏观经济和消费市场复苏、“双碳”战略下天然气等清洁能源市场增长能见度高、行业顺价机制在多地持续落地、增值服务领域空间广阔等等。这些有利的外部环境,为天伦燃气未来高质量发展铺平了道路。

天伦燃气则因时而动,在持续拓宽燃气主业发展壮大的同时,策略性地结合自身优势及股东背景开启“天然气+”多能源融合的战略,并取得了积极成效,这也为公司未来实现稳定增长打下了坚实的基础。

招银国际近期在研报中表示,基于工商业天然气销售复苏、强劲的增值业务和乡镇能源的巨大增长潜力,给予天伦燃气“买入”评级。该行称,考虑到工商业在2023年天然气销售的积极复苏、更高的毛差、稳健的增值业务以及乡镇能源的潜在增长空间,天伦燃气估值有望提升。

作者:遥远