拿什么拯救失去阿里的软银?

曾经造就了许多知名独角兽的软银,最近几年陷入了债务过重的自我怀疑之中。究其根本原因,是在阿里巴巴(09988.HK)之后,软银难觅如此成功的投资。不仅如此,还接连失手,先是WeWork的巨额坏账,其后是愿景基金和多个风投项目的投资失利。

因而只能通过将阿里巴巴(BABA.US)变现,来缓解财务压力。

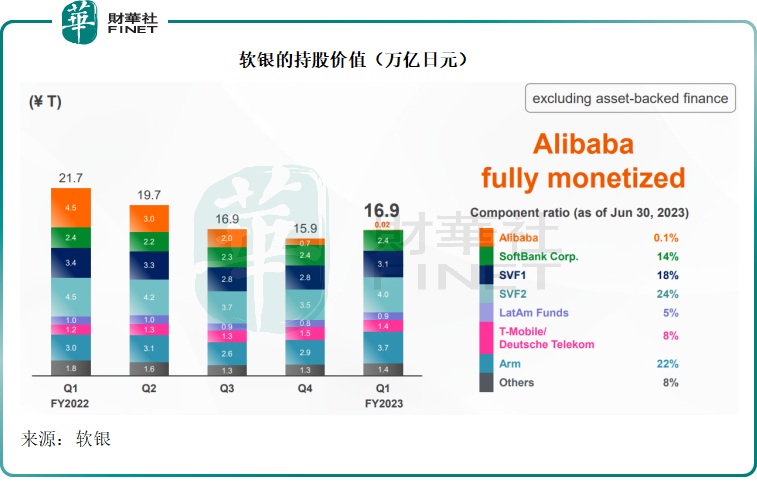

从其截至2023年6月末止的季绩来看,软银手上的阿里巴巴股份差不多已经全部变现,于2023年6月30日的持股市值或只有0.02万亿日元,相当于其持仓价值的0.1%,见下图。

没有了阿里巴巴,软银还剩下什么?

从上图可见,愿景基金一期(SVF1)和愿景基金二期(SVF2)以及半导体公司Arm的占比已明显提高,由2022年6月末分别15.67%、20.74%和13.82%,上升至2023年6月末的18.34%、23.67%和21.89%,但是从其持股价值来看,这三大资产的估值变化并不大,其持股比重扩大,主要因为阿里巴巴缺席后,软银的价值明显缩水,由上年同期的21.7万亿日元,缩小至2023年6月末的16.9万亿日元。

美联储加息,资金成本上涨使得风投和天使投资活动大幅萎缩,一级市场估值明显折价,这固然是导致软银和愿景基金的投资组合规模大幅下降的原因,但是其投资组合缩小,最直接的原因却是因为持续减持阿里巴巴。

要知道,2021年3月末时,软银投资组合的规模可是高达30.4万亿日元,其中阿里巴巴的持股市值达到12.7万亿日元,当时单是于阿里巴巴的投资就相当于当前总投资组合市值的75%。

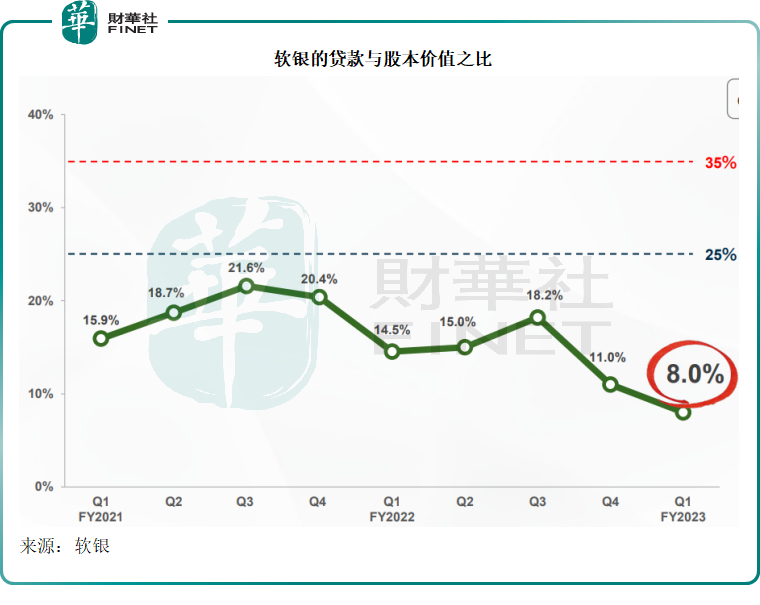

利用远期合约将阿里巴巴的股份变现,分派给股东,同时降低因为杠杆过高和投资失利而导致的高负债,暂时安抚了股东,也让杠杆有所下降——LTV(贷款对价值之比)由三个月前的11.0%下降至当前的8.0%,其股价也由2023年3月末的5,182日元,上升至当前(2023年8月9日撰稿时)的6,802.0日元。

见下图,软银的贷款与股本价值之比已降至两年最低水平。2023年6月财季(即2024财年第1季)的LTV由上季末的11.0%改善为8.0%,主要因为:1)软银使用阿里巴巴的预付远期合约筹43.9亿美元;2)愿景基金售出投资合共获利9.2亿美元,包括完全退出四家组合公司和减持几家上市公司。

股价也有所反弹,软银的股价已由2023年3月末的5,182日元,上升至2023年6月末的6,773日元,到当前的6,802.0日元,现价6,802.0日元较其每股资产净值的折让由3月末的46%改善至36%。

那么,软银目前的尴尬在于,如何造就下一个阿里,缩小其股价与资产净值之间的差距,这就需要提升其投资组合的价值。

就6月财季的业绩而言,即使不考虑阿里巴巴投资的技术性估值差异,软银的投资表现仍差强人意,其所依仗的愿景基金和Arm继续产生亏损。

软银当前三大“抓手”的季度表现

截至2023年6月30日止的财季,软银愿景基金录得投资亏损130.43亿日元,这包括愿景基金一期的387.49亿日元亏损和愿景基金二期468.6亿日元亏损,不过被拉美基金474.96亿日元收益和250.7亿日元的其他投资收益部分抵消。

其中愿景基金一期已实现投资亏损高达869.4亿日元,主要因为全面退出两家未上市公司和减持数家上市公司。

与此同时,愿景基金一期录得未实现估值亏损合共458.7亿日元,这包括上市组合的514.79亿日元未实现收益,主要来自韩国电商平台Coupang(CPNG.US)、东南亚外卖平台Grab(GRAB.US)和生物制药公司Roivant(ROIV.US)等的股价上涨,但受到了滴滴和其他中概股股价下跌所影响;此外还有未上市公司的973.49亿日元未实现亏损(因公司表现较差而导致估值打折)。

愿景基金二期录得未实现估值亏损合共531.95亿日元,主要因为私募投资的公允值下降(因表现较预期弱而遭打折),抵消了供应链运营公司Symbotic(SYM.US)和其他上市公司股价上涨的正面影响。

愿景基金一期自创立以来的总收益为124亿美元,而愿景基金二期自创立以来的亏损为186亿美元。两个基金合起来,依然亏损。

然而,投资规模相对小得多的拉美基金却有不错的表现,于6月财季的未实现估值收益合共达到471.36亿日元,主要因为上市公司的股价上涨,但并不足以抵消愿景基金的亏损。

再来看孙正义投入了很多心血的半导体公司Arm。

Arm主要经营半导体知识产权授权业务,包括设计节能微型处理器和关联技术。半导体产业的发展趋势对Arm的财务业绩带来显著的影响。行业增长有利于推动Arm的专利权收入,所以Arm的业绩一般与行业增长一致,而且行业景气可鼓励Arm的客户增加设计活动,为其创造更多的商业机会。

2023年6月财季,由于库存调整以及消费者支出增长放缓,半导体行业收入增长放缓,Arm的季度净销售收入按年下降10.8%(按美元计,下同),其中专利费收入按年下降19.3%,因手机芯片市场收入下降。许可证和其他收入则按年增长3.6%,因Arm与开发智能手机、汽车、内嵌设备和AI应用芯片的公司签订大型合作。

但是,由于整体销售收入下降,以及成本开支上升,尤其研发——Arm正在筹备公开上市,持续增加研发投入以开发能满足客户未来技术需求的解决方案,Arm仍产生亏损95亿日元。

不过,对于孙正义来说,Arm乃“全村的希望”——他押注的是AI发展浪潮为Arm带来的商机。

Arm于2023年6月财季的业务进展包括:

1)该公司于2023年5月发布了用于移动应用处理器的全面计算解决方案TCS23,这是一个高端移动计算设备平台,可为沉浸式游戏、实时3D体验和新一代AI提供支持;

2)英伟达(NVDA.US)于2023年5月发布了配备英伟达Grace CPU超级芯的超级计算机,而该CPU正是采用了Arm Neoverse的核心,这让生产新型节能超级计算机的客户更加关注Arm Neoverse平台。

3)英伟达与软银与2023年5月宣布,正合作开发基于英伟达GH200 Grace Hopper超级芯片的生成式人工智能和5G/6G应用的开创性平台,软银计划向日本各地新的分布式AI数据中心推荐该平台。

正如马斯克调侃的,当前估值泡沫最大的是AI和他自己,Arm尚未上市,但是其概念已被炒得轰轰烈烈,生成式AI的发展创造了许多的憧憬空间,这些估值空间是否足够让Arm成为下一个阿里巴巴?且拭目以待吧。

毛婷