复牌当日股价遭腰斩,恒大物业利空尚未出尽?

复牌即暴跌,这似乎成为恒大系上市公司近来逃不开的“魔咒”。

7月28日,恒大汽车(00708.HK)复牌当天资金纷纷出逃,股价跌超60%。

仅隔几个交易日,又一家恒大系上市公司——恒大物业(06666.HK)在停牌超16个月后也迎来复牌。尽管恒大物业是目前恒大系中唯一一家实现盈利的企业,但仍难以抚平市场深深的担忧,复牌当天股价大跌47.39%,市值蒸发了超120亿港元。

134亿要打水漂?

8月2日,恒大物业发布了履行复牌指引及恢复买卖的公告。

恒大物业去年停牌的原因在于,去年3月正值2021年财务报告审核期间,恒大物业发现公司有约134亿元存款(为第三方提供的质押保证金)已被相关银行强制执行。

面对如此巨大的金额被划走,恒大物业瞬间引起市场一片哗然,有不少人士认为该134亿元是被中国恒大(03333.HK)挪走用于偿债。为此,恒大物业不得不对此展开调查,并因此停牌,由此标志着恒大物业成为恒大集团爆雷当中的一大受害方。

恒大物业发布的独立调查结果显示,于2020年12月28日至2021年8月2日期间,公司的六家附属公司通过八家银行,为多家第三方(作为被担保方)融资提供存款质押,相关的资金透过部分被担保方及多家通道公司(扣除费用后)划转至恒大集团。该质押担保期限届满,因触发质权实现条件,相关的银行划扣/划转了合计约134亿元的存单存款。

遗憾的是,恒大物业至今仍未追讨回134亿元资金,其表示正在积极、努力采取各种措施追讨损失,包括与恒大集团商讨偿还该质押所涉及款项的方案、论证诉讼等其他法律措施。不过,恒大物业方面也与核数师上会栢诚方面确认,暂未与恒大集团达成偿还方案,管理层评估了款项的可收回性,对134亿元应收款项进行了全额拨备。

受该事件影响,恒大物业2021年年度、2022年中期以及2022年年度的三份财报未能在规定时间内披露,直至今年6月初才发布。

盈利的背后,却陷入资不抵债泥潭

受爆雷影响,中国恒大深陷亏损旋涡,过去两年累计亏损超8100亿元,刷新了全国上市企业亏损的新记录。同时,中国恒大还面对高达2.44万亿的负债、涉资近4000亿的诉讼案件以及遍布全国的停摆项目。

恒大物业的“兄弟企业”恒大汽车也不好过,造车之路一波三折,受资金匮乏和汽车交付量惨淡等因素影响,恒大汽车在过去两年累计亏损约840亿元,如今持续经营能力存在重大不确定性。

恒大物业在国内物业管理市场属龙头企业,业务规模逐年扩大。在今年5月底,恒大物业总签约面积达8.17亿平米,在管总面积5.06亿平米,在管项目覆盖国内22个省、5个自治区、4个直辖市和香港。

尽管身处轻资产运营、现金流较佳的物管赛道,体量庞大的恒大物业在恒大集团留下的烂摊子面前也难言乐观。

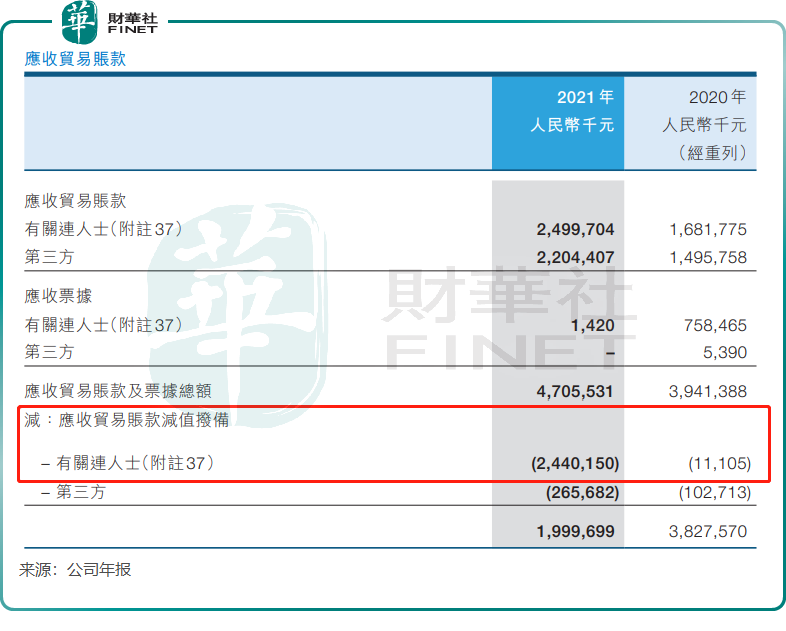

于2021年,恒大物业收入同比增长22.4%至131.93亿元,但受计提了约25.76亿元金融资产减值损失影响,恒大物业2021年产生了3.16亿元的亏损。金融资产包括应收贸易账款及应收票据、其他应收款项及银行现金存款,其中2021年有关联人士(主要是恒大集团)的应收贸易账款达25亿元,恒大物业不得不为此作出24.4亿元的减值拨备。

得益于风险的释放,恒大物业在2022年实现了扭亏,实现营收118.09亿元,同比下降10.49%,实现净利润14.23亿元,当年计提金融资产减值1.08亿元。

值得一提的是,虽然2022年实现了盈利,但恒大物业竟与中国恒大一样面临资不抵债的困境。

2020年,恒大物业的总资产为171亿元,总负债约72亿元。到了2022年,总资产大幅减少至71.48亿元,总负债却提升到86.61亿元,明显存在资不抵债的现象。

因此,恒大物业存在较大的流动性风险。2022年,恒大物业一年以内的应付贸易账款及其他应付款项(应计薪金负债及其他应付税项除外)为41.36亿元,一年以内应还借款为1.93亿元。但公司2022年现金及现金等价物仅有15.68亿元,可谓是囊中羞涩。其中主要原因正是恒大物业134亿元存款不翼而飞所造成的,但恒大集团如今也资不抵债,恒大物业能追讨回这134亿元资金的难度较大,这对于公司流动性来说并非好事。

恒大物业也在2022年年报中表示,集团维持持续经营取决于能否拥有充足运营资金以应付未来12个月内到期的财务责任。公司称,已采取若干措施以解决持续经营不确定性,但这些措施是否会对公司未来经营产生进一步重大影响尚存在不确定性。

作者:遥远