算盘敲得响!Meta的未来还好吗?

社交媒体巨头Meta(META.US)在公布了最新财季业绩后,截至发稿前,其股价在盘前交易时段大涨8.40%,原因何在?或因收入和盈利增幅重回双位数。

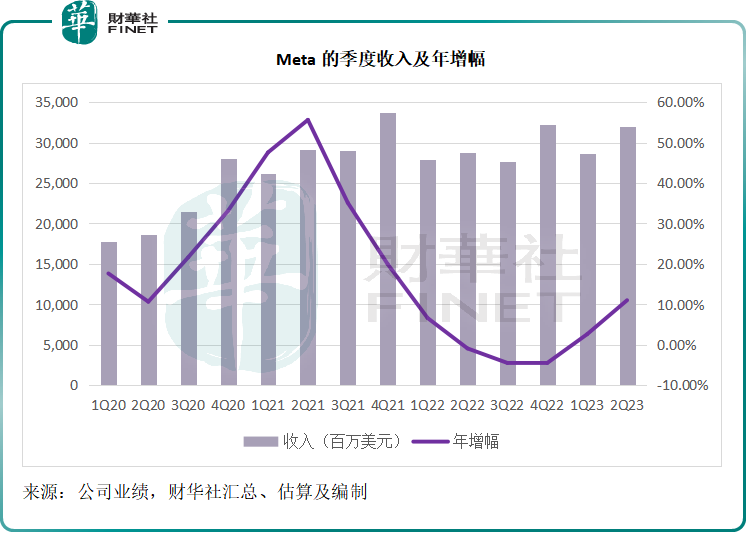

于截至2023年6月末止的第2季,Meta收入同比增长11.02%,至319.99亿美元,见下图,这是2022年美联储开始加息以来收入增幅首次重回双位数。

这主要得益于广告业务恢复增长。

从上图可以看到,在2022年加息之前,Meta的收入增幅曾一度接近60%,是因为2020年美联储提供无限流动性,使得消费意愿高涨,大力推动了经济增长,也让广告客户对前景变得乐观,不断增加广告开支,大大推动了最受欢迎的广告平台业绩,这当然少不了社交平台巨头Meta和搜索引擎龙头谷歌(GOOG.US)。

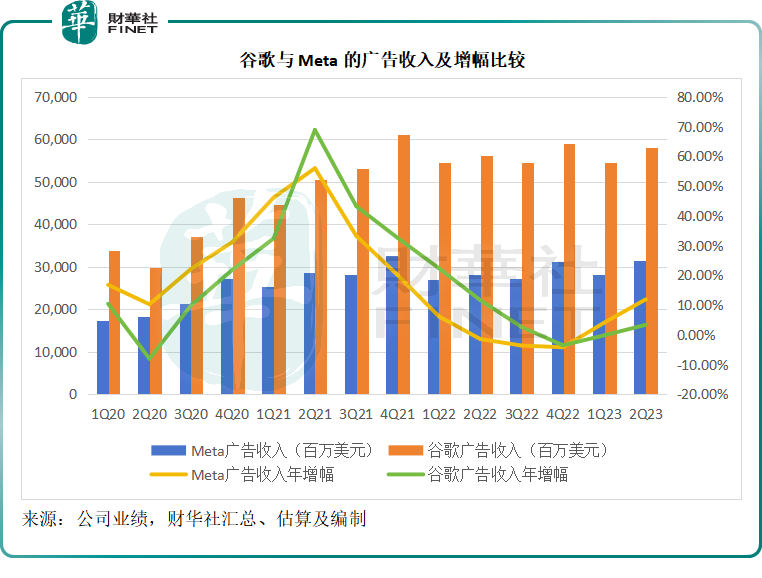

见下图,谷歌和Meta的广告营收和增长趋势如出一辙,增速于2021年见顶,随后放缓,并在2022年美联储收紧货币政策,使得经济前景变得不太乐观时,跌入负增长区,然后在今年市场纷纷预期加息周期快将结束时回升——因广告客户开始憧憬加息周期完结后的乐观前景。

就拿2023年6月财季的业绩来说,谷歌的广告收入也恢复增长,季度收入同比增长3.30%,至581.43亿美元;Meta的季度广告收入则按年增长11.89%,至314.98亿美元。

尽管Meta近年发力元宇宙,广告营收仍是其主要的收入来源,也撑起了它发展虚拟现实所需的庞大资本开支。所以,广告收入恢复双位数增长,整体提升了收入增长。

与谷歌一样,Meta也通过在广告工具中嵌入AI技术来提升客户体验,不过财华社认为,美联储加息的不确定性被排除,让广告客户恢复信心,才是推动Meta和谷歌等广告收入回升的关键因素,AI带来的作用只是让它们的技术持续保持领先不掉队而已。

Meta的第2季净利润同比增长16.46%,至77.88亿美元,增幅要高于收入的11.02%,这或反映其盈利能力得到改善。

但是分析细分开支,财华社猜测延迟支出或是推动其这一季盈利能力改善的重要原因。

2023年第2季,Meta的研发开支同比增7.53%,至93.44亿美元,低于收入增幅11.02%,研发开支占收入的比重由上年同期的30.15%下降至29.20%。

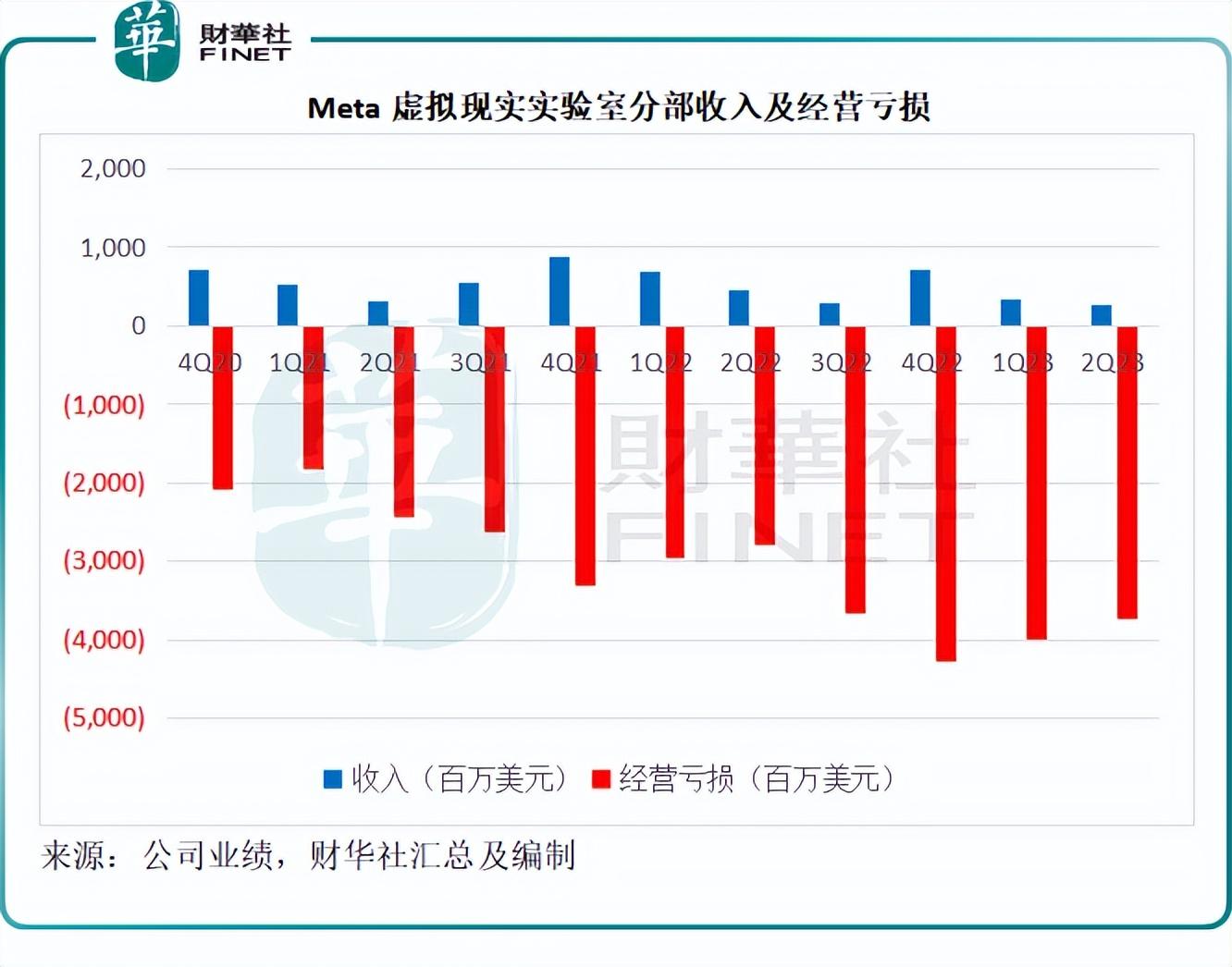

Meta这两年努力发展虚拟现实实验室,甚至不惜将公司名称由Facebook变更为Meta,就是要拥抱元宇宙概念,但是这一业务当前的亏损依然在扩大。2023年第2季,虚拟现实实验室贡献收入2.76亿美元,同比下滑38.94%,而经营亏损却扩大33.25%,达到37.39亿美元,见下图,显然在短期内不大可能扭亏。

事实上,Meta的首席财务官(CFO)Susan Li在业绩发布会上就提到,今年的资本开支预算将下调至介于270-300亿美元之间,低于其之前预测的300-330亿美元,主要得益于成本节省,这些支出主要节省在非AI服务器方面,以及延迟项目和设备交付至2024年,而并非缩小整体投资计划。

正因为资本投资或延迟至2024年,她预计2024年的支出将会增加,并指出推动支出上升的投入有AI和元宇宙:明年基础架构相关的成本将增加,薪酬开支会增加(因雇佣薪酬更高的高技术员工),最后在虚拟现实实验室方面,经营亏损会大幅度增加,主要因为Meta在AR/VR方面持续投入的产品开发力度和进一步扩大其服务生态的投入。

此外,2023年的虚拟现实实验室业务经营亏损会扩大,而2023年全年总开支将介于880-910亿美元之间,高于之前预测的860-900亿美元,这包括40亿美元的重组成本,可见Meta的新业务尚未带来乐观消息。

那么,广告业务能不能救场?CEO扎克伯格对于其现有业务和新业务的发展可是野心勃勃。

Meta业务进展如何?

对于直接挑战推特的Threads,扎克伯格表示对其表现非常乐观。目前该公司正专注于留存和扩大基数,然后扩大社区规模,随后才会着手变现。他强调,Threads是由规模相对较小的团队在非常紧的时间内创建出来,认为这是其缩减结构和变换企业文化以加快创建产品流程的楷模。

他提到在今年“效率之年”有两个目标:成为一家更强大的科技公司,以及提升其财务业绩,以便能更进取地投资长远未来。在2023年接下来的时间,Meta将为员工创造稳定性,消除减缓其发展的障碍和推出新的AI赋能工具以加快前行。

在接下来的几个月,Meta将开始筹划2024年的发展,并将继续专注于精简架构和提升业绩。在关键领域还会增聘员工,但是会缩减员工开支预算,也就是说今年的裁员会持续,多个团队会让员工离职以雇佣拥有不同技能的新员工,而这些招聘将延至2024年。

另一项需要敲定的重大预算是AI资本开支的目标。由于尚不清楚新AI产品的推出速度有多快,Meta尚未有清晰的预算路径,这可能要延到今年后期。

他认为,来自用户未关注账户的AI推荐内容,提升了用户体验,因为你现在可以发现之前没有关注的领域,使平台整体使用时长提升了7%。这让财华社联想到,腾讯(00700.HK)旗下的重要社交平台微信,今年也在使用类似的公众号推送方式,依据这种逻辑,腾讯6月财季的微信数据或也值得关注。

扎克伯格提到,Reels是发现引擎的关键一环,每天在Facebook和Instagram的播放次数超过2000亿,而且Reels的变现进展良好,其各个应用的全年营收运转率已超100亿美元,远高于去年秋季时的30亿美元。

除了Reels外,AI也正通过其自动化广告产品提升其变现工具的表现。几乎其所有广告客户都使用至少一种AI赋能产品。Meta还配置了新的模型架构Meta Lattice,可以通过各种数据集和优化目标来学习预测广告的性能。并且引入了AI沙盒,这是一个用于自动文本变异、背景生成和图像显示等人工智能生成工具的测试平台。

Meta还解锁了2亿WhatsApp商业应用用户无需Facebook账户即可在Facebook和Ins上创建点击转到WhatsApp广告的功能,进一步提升其企业客户的服务体验。

Meta与微软(MSFT.US)合作开放了Llama 2的源代码,这是其大型语言模型的最新版本,并使其可用于研究和商业用途。此外,Meta自己也在使用Llama开发一些新产品,这些产品将在我们的服务中工作。

Meta接下来的重要举措是在Connect上发布其配备高通新一代芯片组的Quest 3混合实境耳机。

总结

把握广告业复苏的机遇,或可带动Meta的整体收入上升,Susan Li提到,持续提升变现是其推动收入增长的一大举措,这包括提高产品的变现效率,尤其是当前变现效率仍较低的Reels及其信息服务。

对于挑战TikTok的Reels,她表示变现进展良好,有超过3/4的广告客户使用Reels广告,但该公司仍聚焦于进一步排除对Reels收入构成影响的负面因素,缩小Reels与其较成熟界面之间的变现效率差异,预计Reels要追上其他功能的变现效率仍需要一段时间。

Meta进行了多种改进以提升其客户体验和主营业务收入,并开发新产品,实现开源节流,短期而言,广告收入回升应可在一定程度上抵消虚拟现实投入和亏损扩大的负面影响,不过,Threads以及虚拟现实等欣业务是否如其所愿能成为新的盈利增长驱动力,仍是未知之数。

尽管扎克伯格对未来充满信心,但是广告客户买不买账却是另一回事。

毛婷