二季度净亏损同比收窄,Snap为何盘前暴跌近19%?

自5月5日以来,Snap(SNAP.US)迎来了一波强劲升势,至7月25日累涨58.15%。不过,在7月26日盘前,该股迎来大跌,截至发稿时间跌幅达到了18.71%。

而股价之所以大跌或许和该公司刚刚披露的二季度财报有关。

二季度营收同比下滑,但亏损有所收窄

自称为相机公司的Snap在北美和欧洲等发达地区拥有最受欢迎的社交网络应用之一Snapchat。和主要的社交网络应用一样,广告是其最为依赖的核心收入来源,几乎贡献了所有的营收。

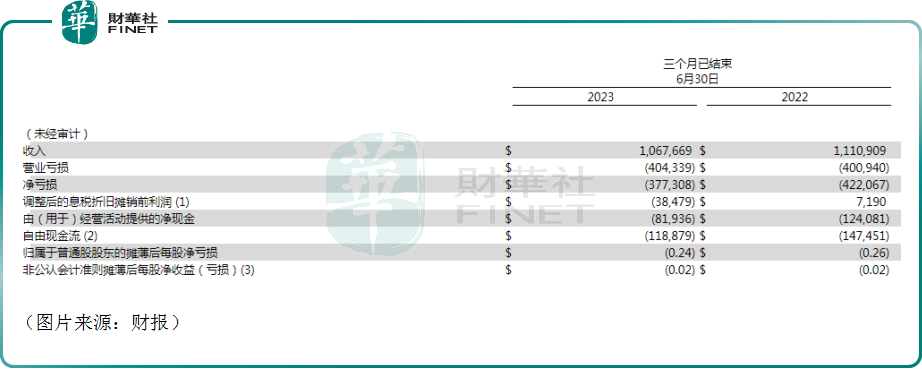

7月25日盘后,该公司公布了2023年第二季度财务业绩。

数据显示,于二季度,Snap实现营收10.68亿美元,同比下降3.89%;期内净亏损为3.77亿美元,同比收窄了10.6%;调整后每股亏损0.02美元,与去年持平。

总的来看,该公司二季度的营收表现不是太理想,好在亏损有所收窄。

不过,该公司的日活数据表现不错。据披露,于第二季度,Snap的每日活跃用户达到3.97亿,同比增长14%。北美、欧洲和世界其他地区以及iOS和Android平台的DAU均实现同/环比增长。其中,北美的DAU同比增长200万,达到1.01亿,欧洲的DAU同比增长800万,达到9400万。在世界其他地区,该公司继续以较高的速度增长,每日活跃用户同比增长4000万,达到2.02亿。

值得注意的是,Snap表示,为了恢复更高的收入增长率,公司做出了三方面的努力。第一,投资其产品以维持社区增长并加深参与度。第二,对直接响应业务进行大量投资,为广告合作伙伴提供可衡量的支出回报。第三,培育新的收入来源,使收入增长实现多元化,从而建立更具弹性的业务。

据了解,在今年一季度,该公司对广告平台进行了更改,以统一整个服务的广告体验,并重新训练了我们的模型,以提高会话中的点击转化率。在第二季度,该公司通过机器学习(ML)模型更新和基础设施改进、衡量和优化广告支出的新方法以及市场推广工作的新领导力,在改善广告商业绩方面取得了进展。

数据显示,第二季度活跃广告商创历史新高,同比增长了20%以上,而且与去年同期相比,广告商的留存率也有所提高。

期内,Snap在通过Snapchat+实现收入多元化方面取得了进展。Snapchat+是该公司的订阅服务,提供独家、实验和预发行功能,现在拥有超过400万订阅者。

二季度,Spotlight平均每月活跃用户(MAU)超过4亿,同比增长51%,而观看Spotlight内容的时间在第二季度同比增长了两倍多。

另外,该公司的第一款SaaS产品AR Enterprise Services(ARES)取得了不错的早期进展;该公司还在全球范围内推出了My AI。

众所周知,2023年最热的爆点之一就在AI领域。Snap也趁机推出了人工智能驱动的聊天机器人,现在可供全球所有的Snapchatter使用。

该公司称,我们的社区正在使用My AI作为创造力、灵感和推荐的新工具,并采用My AI来更多地了解旅行、美食和餐饮、美容和健身、购物、汽车、体育、娱乐和教育等领域。自推出My AI以来,已有超过1.5亿人发送了超过100亿条消息,我们相信这使My AI成为当今最常用的人工智能聊天机器人之一。

总的看下来,Snap二季度的营收虽然遭遇小幅下降,但净亏损在收窄。同时,该公司在日活、活跃广告商数量等指标上都取得了不错的成绩。

另外,该公司也踩中了AI风口,推出了自己了人工智能驱动的聊天机器人,在增强现实等热点领域亦有布局。

广告需求或仍疲软,第三季度业绩预计将同比下降

值得一提的是,在二季报中,Snap还披露了第三季度展望。

该公司表示,随着进入第三季度,预计我们的全球社区将持续强劲增长,因此,我们对第三季度的财务指导建立在第三季度DAU将达到4.05亿至4.06亿的假设之上。从收入的角度来看,随着努力改善广告平台,我们的业务仍处于快速过渡时期,但广告需求的前景仍然有限。

Snap称,我们对第三季度收入的指导区间反映了我们对这些因素的最佳估计,总收入估计在10.70亿美元至11.3亿美元之间,这意味着同比下降5%。

在这个收入水平下,该公司估计,调整后的息税折旧摊销前利润将在-5000万美元至-1亿美元之间,这反映了第三季度估计的每DAU的基础设施成本为0.79美元至0.84美元,因为Snap将继续投资机器学习、AI和其他基础设施,以改善广告平台的表现,提高内容参与度,为社区带来创新的产品体验。

不难发现,即使是乐观估计,该公司认为第三季度的营收仍将录得同比下降。这或许才是Snap盘前股价暴跌的原因所在。

作者:燕十四