云业务持续改善,谷歌挺过了最艰难时期?

谷歌(GOOGL.US)在公布了截至2023年6月30日止季度业绩后,股价在盘后交易时段超6%。

有几大看点值得关注:1)谷歌云连续第二季盈利,而且盈利能力在改善;2)广告业务稳定增长,同时成本节约效果持续体现;3)YouTube非广告订阅收入增长强劲;4)AI投入在加大;5)首席财务官(CFO)转岗成为首席投资官(CIO)。

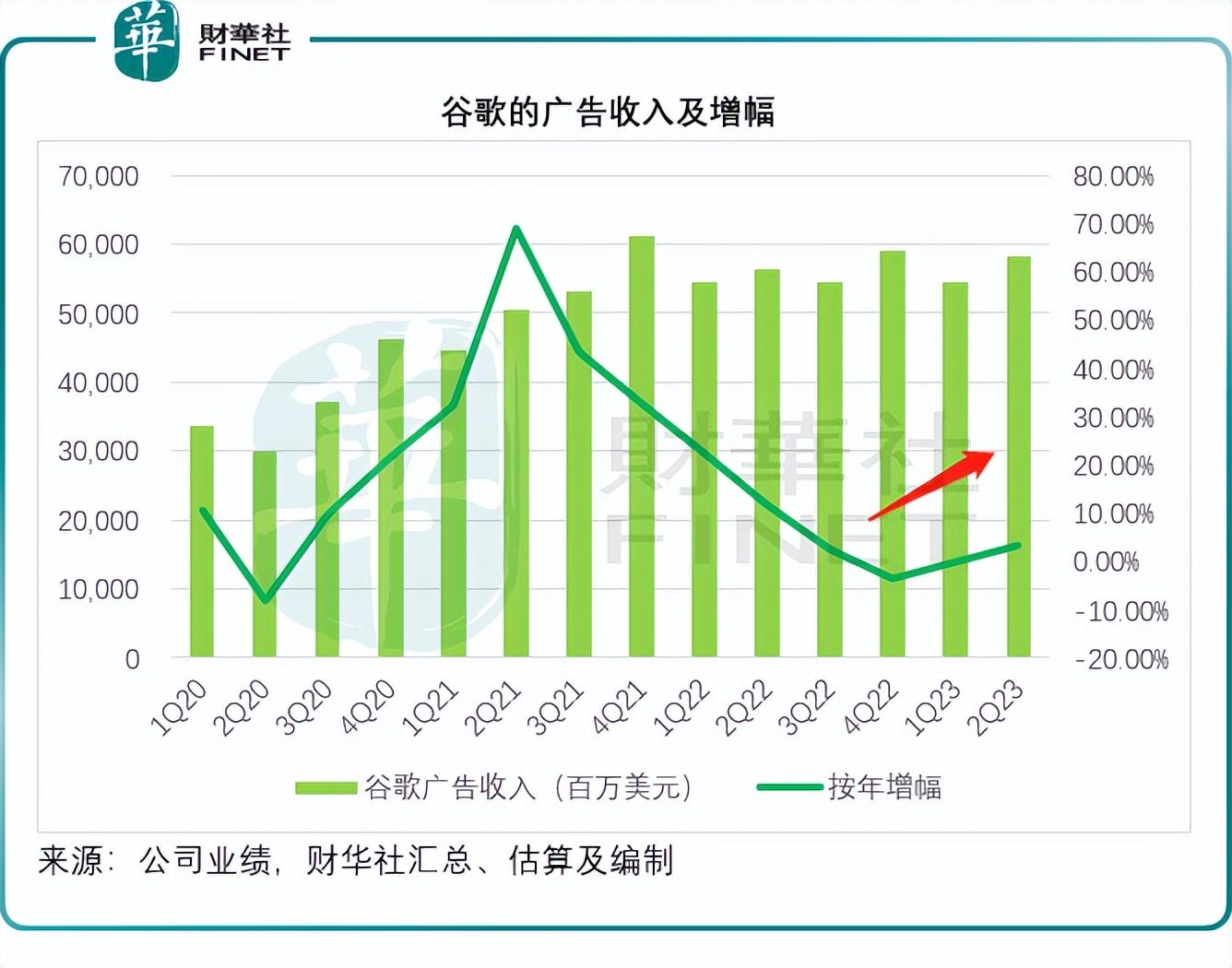

广告收入继续好转

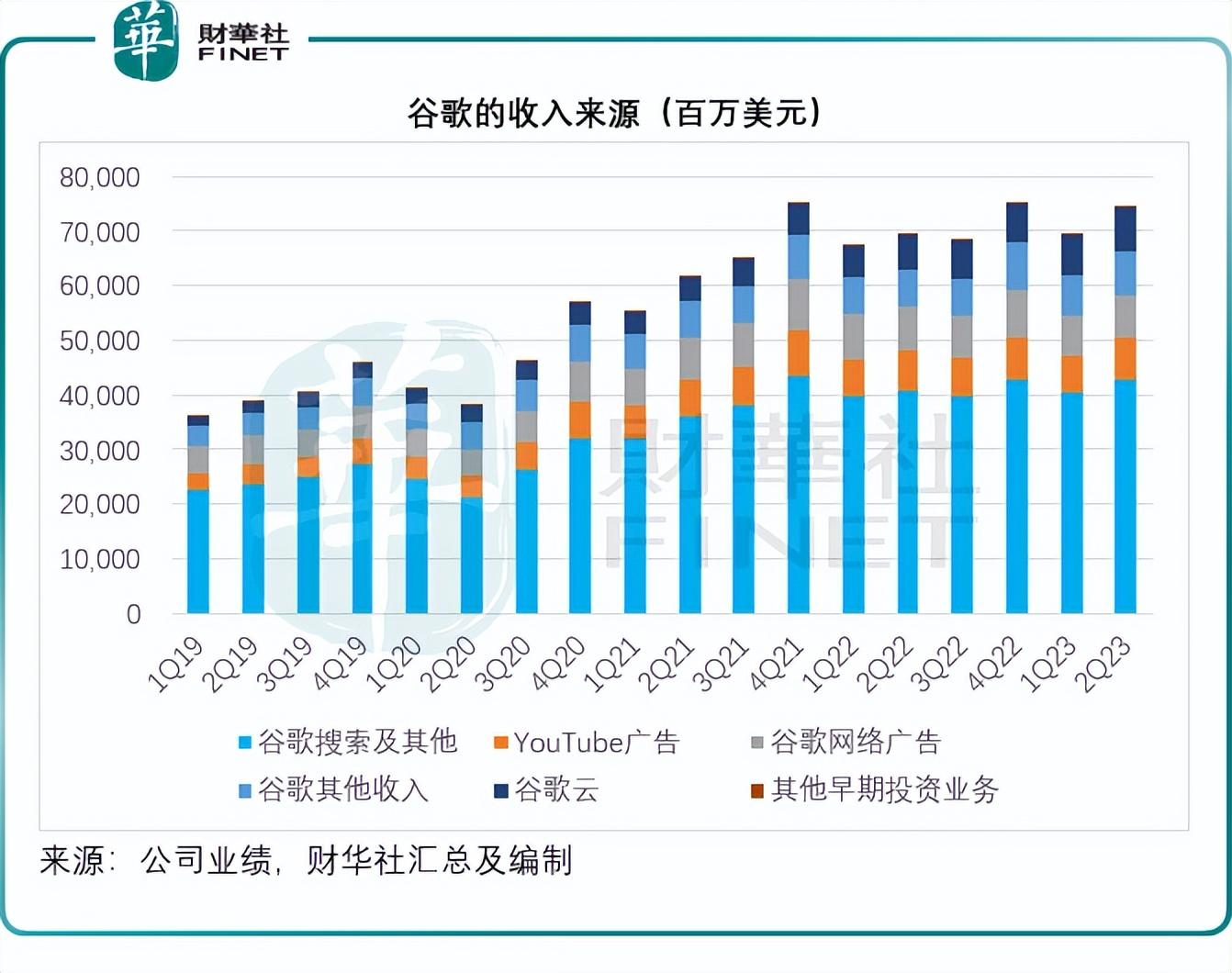

2023年第2季,谷歌收入按年增长7.06%,至746.04亿美元,其中谷歌的广告收入仍是最大的收入来源,于期内占了总收入的77.94%。

自美联储于2022年开始加息起,广告客户的开支变得谨慎,谷歌的广告收入增速开始持续下降,并在2022年第4季到达低点,今年起开始有改善迹象,而在2023年第2季终于转为正增长,财华社认为,其将AI赋能搜索和广告工具提升了服务体验,以及加息周期即将完结,广告客户态度转变,应是推动其广告收入增长改善的原因。

其广告收入中,谷歌搜索及其他收入同比增长4.77%,YouTube广告收入同比增长4.43%,抵消了谷歌网络广告收入按年下降4.95%的影响。在季度广告收入按年增长3.30%的背景下,谷歌的流量获取成本仅按年增长2.64%,或反映其流量投入所产生的广告效益也有所提升,流量获取成本占广告收入的比重由上年同期的21.70%下降至21.56%。

管理层预计,谷歌的搜索广告增长在第2季有所加快,而且YouTube的广告支出持续显示稳定迹象,未来会优先聚焦于提升短视频和直播间的内容消费质量,提升变现能力。

非广告收入增长强劲

2023年第2季,谷歌其他收入按年增长24.25%,至81.42亿美元。谷歌管理层表示,这主要反映YouTube非广告收入,即YouTube音乐、高级会员和YouTube TV的订阅收入增长,以及硬件收入增长,后者是因为第2季推出了Pixel 7a,而去年是在第3季才推出Pixel 6a,这个时间差异或提升了表现,这也意味着到今年第3季,由于没有硬件新产品,而上年同期的基数较高,这一收入或受到负面影响。

此外,谷歌管理层指,安卓的Play业务于第2季也恢复正数增长,主要因为买家数量强劲增长。

展望未来,谷歌于上周上调了YouTube音乐和高级会员的订阅价,考虑到第2季的YouTube订阅收入增长强劲,上调价格或有望带动其收入。

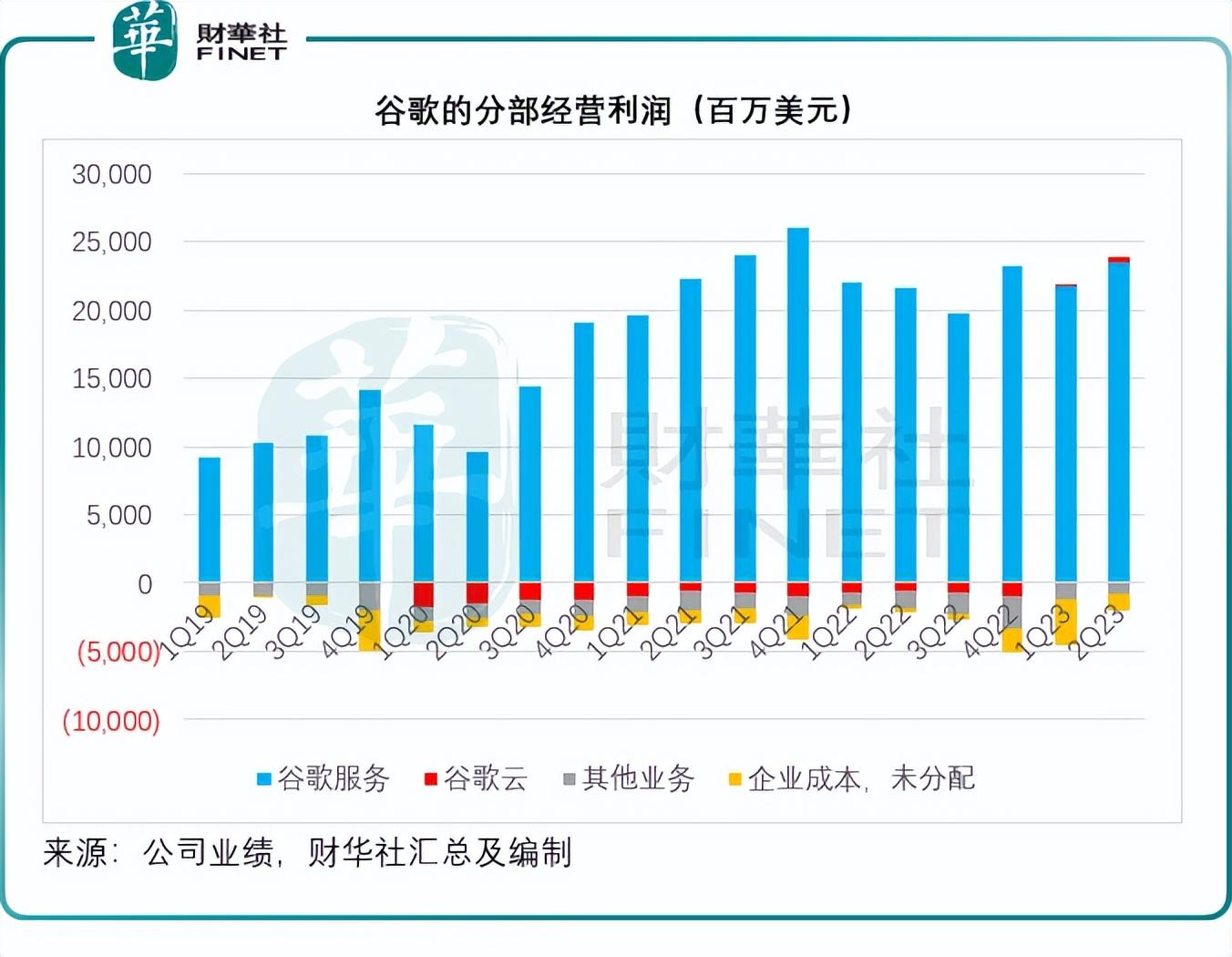

谷歌云盈利能力在改善

2023年第2季,谷歌云收入按年增长27.96%,至80.31亿美元。谷歌云业务于上季开始实现盈利,产生经营利润1.91亿美元,经营利润率为2.56%,到第2季,盈利能力继续改善,产生分部经营利润3.95亿美元,经营利润率提升至4.92%,见下图。

对于谷歌云的展望,管理层表示,客户对其AI优化基础架构、大型语言模型、AI平台服务以及全新的生成式AI产品,包括谷歌工作站(Google Workspace)的Duet AI等很感兴趣。不过与此同时,谷歌在第2季仍面对一些负面情绪——客户优化支出,因此消费支出增长较为和缓。

将继续投入AI研发

在业绩发布会上,管理层提到,其AI优化基础架构提供了训练和服务生成式AI模型的平台,有超过70%的生成式AI独角兽是谷歌云客户,包括Cohere、Jasper、Typeface等。谷歌还通过其谷歌张量处理器(TPU)和升级版英伟达图形处理器(GPU)提供最广泛的AI超算选项,最近还推出了配备英伟达(NVDA.US)H100的全新A3人工智能超算机,客户或包括AppLovin。

管理层在业绩发布会上提到,如今有近八成的广告商使用至少一项AI赋能搜索广告产品。

其第2季最大的资本开支用于服务器,包括投资AI算力的投资大幅增加。该公司预计2023年下半年和2024年会增加在技术基建方面的投资,尤其是在GPU和专利TPU以及数字中心能力的投资。

总结

整体而言,谷歌最赖以为生的广告业务正在持续好转,同时其生成式AI方面的投入除了能便利其自身的经营和成本优化外,还为其客户提供更好的服务体验。值得留意的是,谷歌的基础架构平台以及使用场景为其在生成式AI领域的发展提供广阔的空间,有望成为新的增长引擎。

毛婷