盘后大跌的奈飞,季绩有何看点?

流媒体平台奈飞(NFLX.US)在公布了截至2023年6月止的第2季业绩后,盘后交易时段股价大跌逾8%。

到底是什么原因让市场如此不看好?

财华社认为原因或包括:1)奈飞今年以来的股价已累计上涨61.96%,或许是获利回吐的操作;2)奈飞的季绩增长不如华尔街大部分分析员的预期;3)担心会员强劲增长的可持续性。

今年以来市值已涨超800亿美元

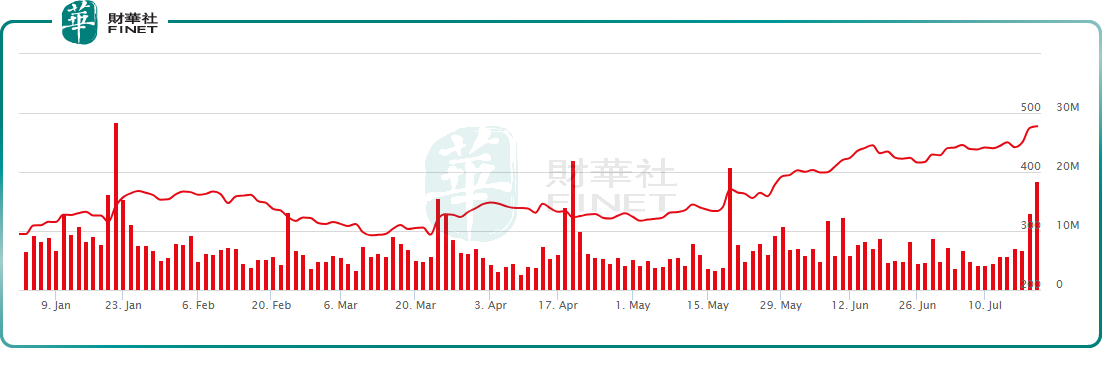

今年以来,奈飞的股价已累计上涨61.96%,市值由期初的1,313亿美元,扩大至当前的2,123亿美元,涨幅达到810亿美元,见下图。

奈飞当前的市值(按现价477.59美元计算)2,123亿美元,是其截至2023年6月末止12个月净利润42.46亿美元的50倍,市盈率估值极高,所以其股价下跌或是在意料之中。

奈飞季绩的看点

截至2023年6月末止的第2季,奈飞收入按年微增2.72%,至81.87亿美元。

季度收入增长,主要受到平均付费用户增长6%,部分抵消了ARM(平均每用户收入)按年下降3%所影响。

ARM下降主要因为在过去12个月的提价受限(付费共享计划的推出),付费净增用户的时间差(5月23日推出付费共享计划,因此账户记录在第2季的后期),以及ARM较低的市场,会员增长较高。

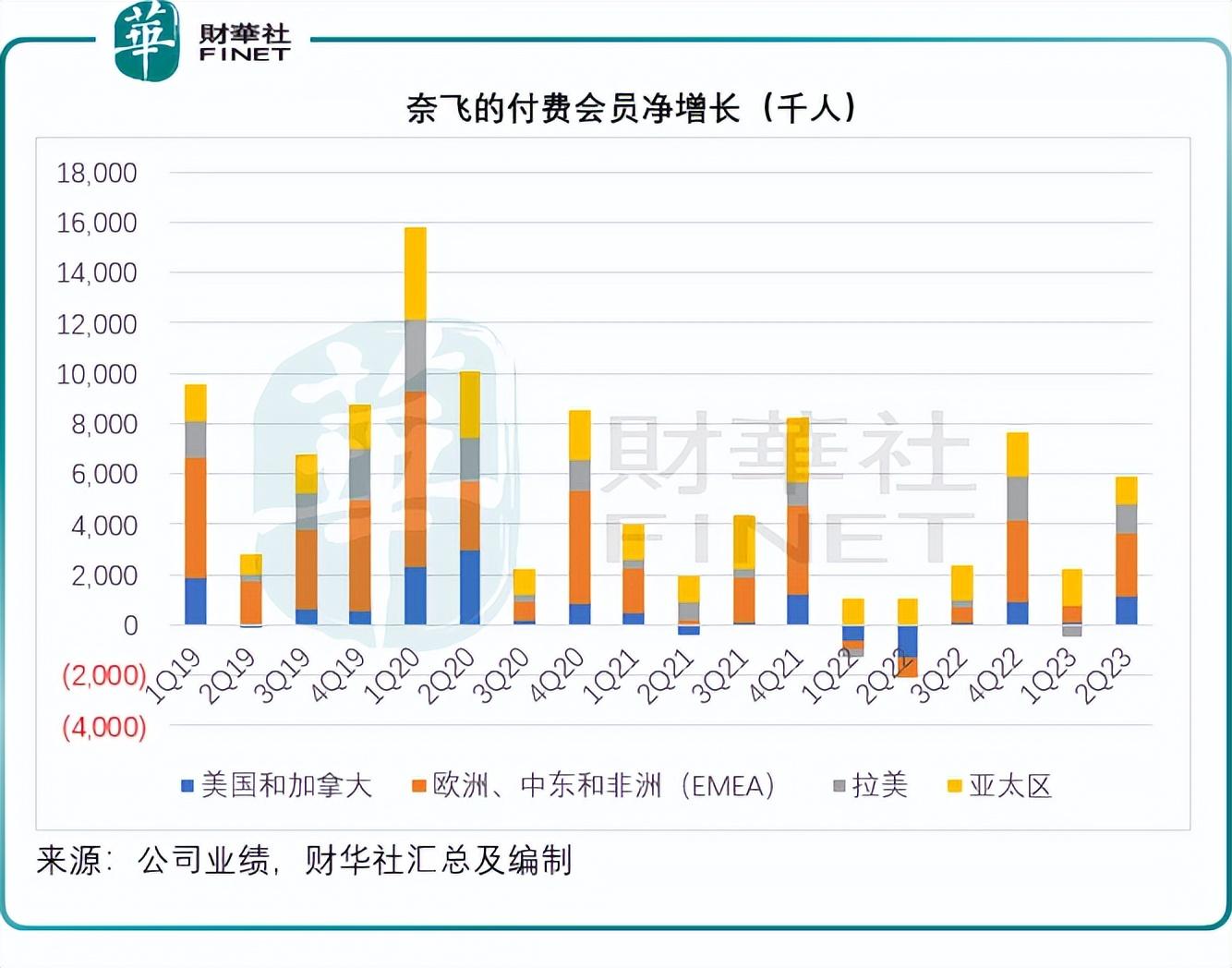

值得留意的是,期内其付费用户净增加590万(各个地区市场的净增户都超过1百万),而去年同期则为下降100万户。美国和加拿大,欧洲、中东和非洲,拉美以及亚太区的季度会员净增幅分别为117万、243万、122万和107万,合计净增会员589万。

季度经营利润为18亿美元,按年增长16%,经营利润率提升了2个百分点,至22%,或主要得益于成本管理、员工数量增速低于计划以及内容支出的时间差。

市场的期待与实际情况

市场对奈飞2023年第2季业绩有几个看点:1)好莱坞罢工的影响;2)付费共享用户对其每用户收入的影响;3)新推出的广告业务收入表现如何;4)其轰轰烈烈推出的游戏业务表现如何。

在奈飞的业绩陈述与发布会上,管理层对游戏业务的表述着墨不多,更多是放在其付费共享用户和广告业务方面。

管理层在业绩发布会上提到,其收入增长将主要来自三个方面:定价、流量和新收入流,例如广告。

对于付费共享账户和新定价方案,管理层的态度是乐观的,认为在下半年将可推动其收入。

广告方面,管理层表示不指望广告业务能一蹴而就带来收入,会循序渐进地靠近目标,而且在最开始,广告收入贡献不多,所以今年的收入增长将主要来自新的付费用户和共享账户改革的持续渗透,预计这些影响会持续几个季度。

奈飞于今年五月起,在覆盖其超8成收入的100多个国家推出付费共享服务。每个地区市场的收入现在都高于计划推出之前,签约数量已超过取消数量;2023年第2季,付费共享账户净增590万个,现在奈飞开始向其他地区推出该计划,以覆盖所有经营市场。

财华社认为,奈飞第2季用户净增长回升,或是其付费共享账户全面展开的结果,而正如该公司所预计的,这一影响会持续几个季度,或可支持未来几个季度的用户增长。

定价方面,广告账户或可带来较高的收入,但定价或较低,在短期来或会拉低其整体均价,不过长远来看,应有利于提升收入。

对于好莱坞近期声势浩大的大罢工,奈飞管理层提到多少会对内容投入有影响,也希望劳资双方能尽快达成和解。

不过,华尔街认为罢工或有利于奈飞从同行竞争中脱颖而出,因为迪士尼、华纳兄弟等内容制作方近日缩减人手和内容规模,以降低版权成本,加上最近罢工对其内容制作进度和成本的影响,或对其构成压力,而奈飞得益于庞大的内容库,而且内容制作更加本土化(在美国以外地区制作),影响可能没同行那么大。

事实上,在同行节衣缩食,大喊成本太高之时,奈飞的2023年第2季产生自由现金流入13.39亿美元,管理层表示2024年仍可维持巨额的自由现金流入,未来仍会维持当前1.1倍的内容支出预算,现金内容支出与内容摊销(已制作好的内容分摊成本)比为1.1。

该公司预计,随着付费共享的效益全面释放以及广告支持计划的持续稳定增长,2023年下半年的收入增长会加快。仍维持对2023年全年经营利润率18%-20%的目标。接下来,该公司会继续制作受欢迎的节目和内容,提升变现率,提升游戏的吸引力,投资改善其会员服务。

毛婷