斥逾10亿入股Smart,天齐锂业也要造车?

上游锂矿企业布局整车业务,下游整车企业布局锂矿业务,这是近两年来我国新能源汽车产业上的一大“奇观”,产业链上下游的深度融合已成为行业发展的大势所趋。

前有比亚迪(01211.HK)、广汽(02238.HK)、长城汽车(02333.HK)等车企加入“抢矿”大战,后有赣锋锂业(01772.HK)、天齐锂业(09696.HK)等锂矿厂商入股车企参与造车,头部企业们将触角伸向了整个新能源汽车产业链。

不再只挖矿,天齐锂业也想造车

于7月13日,新奢纯电汽车科技品牌Smart宣布开启A轮融资,计划从资本市场募集2.5亿~3亿美元

在本轮投资中,最大的“金主”是锂矿巨头天齐锂业,天齐锂业计划投资金额高达1.5亿美元(约合人民币10.73亿元)。

7月13日盘后,天齐锂业也同步发布了对外投资公告,表示其全资子公司天齐锂业香港拟以1.5亿美元参与SM(即Smart)的A轮股权融资,认购后者发行的1760.56万股A类普通股。

本次投资后,天齐锂业将持有SM 2.83%股权,为后者第五大股东,而奔驰和吉利旗下的

Sunrise Mobility Limited分别持股43.397%及39.057%。

以天齐锂业入股金额计算,SM投后估值约为379.15亿元人民币,比零跑汽车(09863.HK)目前的市值还低了约80亿元人民币。

在今年之前,天齐锂业对外投资领域主要以锂矿及锂电材料/锂电池制造为主,比如去年公司成为了动力电池研发生产商中创新航(03931.HK)的基石投资者。此次参与了SM的融资,标志着天齐锂业首次切入汽车产业最下游的整车业务,天齐锂业也将成为“造车族”的一员。

天齐锂业在公告中表示,本次投资将加深公司与下游产业链的合作,为公司展开业务拓展新的触角和反馈,有利于公司在践行垂直一体化发展战略的同时探索产业链循环发展的机会。新能源汽车作为锂电产业链的最末端,也是最接近需求端的窗口,从公司长远发展的战略方向而言,本次投资预计将为公司未来的业务发展带来积极影响。

天齐锂业“杀入”整车业务,与新能源汽车行业竞争日趋激烈、产业链进入历史性重构期有关。通过入股整车企业,可以进一步绑定下游整车需求,有利于其业务拓展,提高其在产业链中的话语权。而赣锋锂业在入局整车业务方面较天齐锂业更为激进,其曾参与了岚图汽车和广汽埃安的A轮融资。

Smart在华销量迎挑战

天齐锂业看上的Smart,是否是一家“小而美”的造车新势力?

相对于国内很多造车新势力,Smart历史相当悠久,其历史可追溯到1994年奔驰汽车公司与SWATCH公司合资成立的MCC公司,后来SWATCH退出,奔驰汽车公司成为MCC公司唯一的大股东。

Smart定位的是超微型紧凑式汽车,为城市用车而设计,销售对象是那些收入稳定的中产家庭。成立后,Smart陆续在欧美市场展开销售,并在2009年进入了中国市场。

但随着A00级别小车市场需求和规模的双双下降,以及行业电动化转型趋势加快等因素冲击,Smart的销量不温不火,一直处于10万辆至14万辆区间内,最终成为小众品牌。

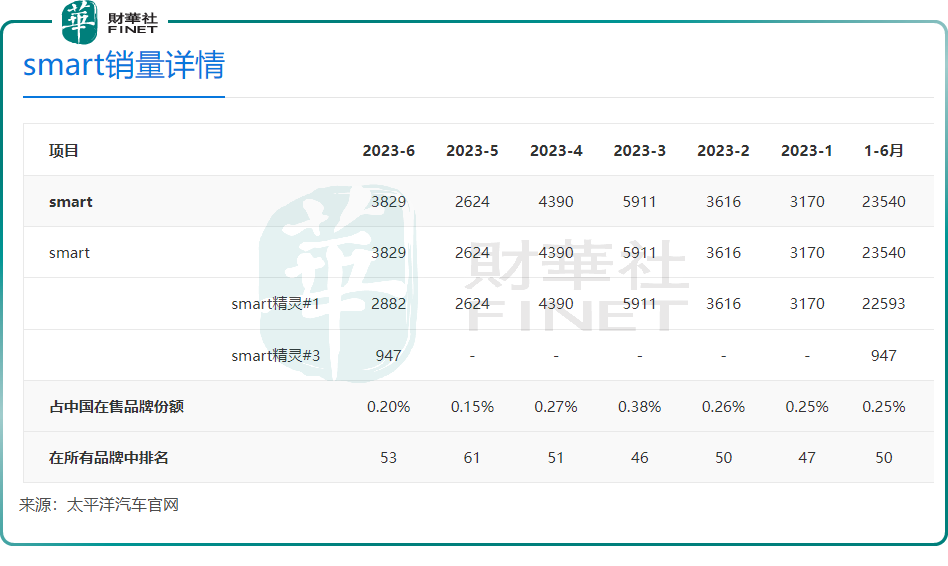

近几年,Smart并未披露其全球销量数据,2022年9月起才公布了其在华的月度销量数据。数据显示,2022年9月-12月,Smart在华销量分别为567辆、1629辆、2410辆及4606辆,虽然月销量环比增幅十分亮眼,但相比国内很多新能源汽车品牌并不在一个等级上。

进入2023年,Smart在华的月度销量表现起起伏伏。根据太平洋汽车官网数据,Smart上半年在华累计销量也仅有2.35万辆,占中国在售品牌份额为0.25%,在所有品牌中排名为50名。

其中,Smart 6月份在华销量为3829辆,在国内众多新能源汽车品牌中位于中下游,不到小鹏汽车(09868.HK)的一半。

在国内新能源汽车市场激烈的竞争中,汽车品牌销量分化现象更为严重,而Smart综合竞争力并无太大优势,其目前在中国仅有两款电动化车型在售,分别是2022年6月上市的首款车型Smart精灵#1和今年6月初上市的第二款车型Smart精灵#3,官网显示前者起售价为17.90万元,后者起售价为20.99万元。

另一方面,随着国产新能源汽车品牌的崛起,消费端对于国产新能源汽车的认可度更高,Smart在中国市场的知名度和受欢迎程度也有待进一步提升,面临的增长压力亦不小。

销量规模小且不稳定,也令Smart出现造血能力不足的状况。目前,Smart深陷亏损泥潭中,根据天齐锂业公告数据,Smart在2022年的营收和净利润分别为18.56亿元(人民币,下同)和-14.6亿元,2023年上半年营收和净利润分别为52.11亿元和-6.61亿元。

因此,获得天齐锂业等企业的青睐,对Smart来说非常重要。而在补充弹药后,Smart能否突出重围,焕发新生,我们还需持续关注。

作者:遥远