巨星传奇:头顶周杰伦光环的零售商,上市首日大涨逾23%

近日,港股市场迎来两只热门股,分别是线上健身第一股Keep(03650.HK),以及“周杰伦概念股”巨星传奇(06683.HK)。

股价表现说明了这两家企业中哪家更能受投资者欢迎。Keep于7月12日上市,但股价走势低迷,于7月13日报收28.9港元,较28.92港元的发行价小幅下跌,遭遇破发;而巨星传奇在7月13日上市当天表现活跃,当日盘中一度暴涨逾45%,最终收盘价较发行价上涨23.76%。

Keep的热度,已被巨星传奇碾压,这其中周杰伦庞大的粉丝们或有不少贡献。

巨星传奇在股份发售时就受到了投资者的热情认购,其公开发售获认购约为12.99倍,申购一手中签率30.02%,IPO净筹资约为2.452亿港元。截至7月13日收盘,巨星传奇市值为42.08亿港元,也只能归类为小盘股。

周杰伦的“伙伴+亲戚”

周杰伦演唱了众多具有浓浓中国风的歌曲,深得歌迷喜爱,在歌坛的巨大影响力也让周杰伦被很多人美誉为“亚洲天王”。

出道20余年,周杰伦仍然“老当益壮”,最近开启了全国巡回演唱会,观众台座无虚席,众粉丝们对周杰伦的热爱依然不变。而巨星传奇的诞生,正是看中了周杰伦名气背后庞大粉丝们的消费潜力。

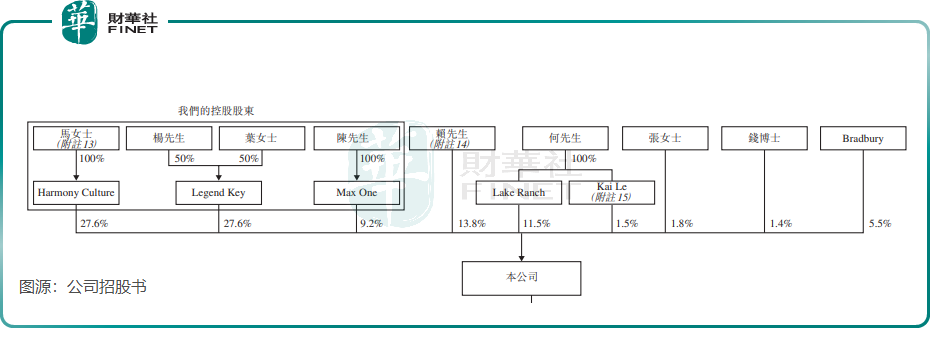

2017年,周杰伦多年的商业伙伴马心婷、周杰伦的经纪人杨峻荣、周杰伦母亲叶惠美以及周杰伦经纪公司杰威尔音乐曾经的高管陈中共同成立了巨星传奇。在IPO前,马心婷持有公司27.6%股权,杨峻荣及叶惠美各持股50%的Legend Key持有公司27.6%股权,陈中则持有公司9.2%股权,四人组成的一致行动人累计持有公司64.4%股权。从股权结构看,巨星传奇是周杰伦的“伙伴+亲戚”。

此外,巨星传奇高管中不乏其他名人。比如公司的首席文化官,是台湾著名的作词人、周杰伦多年好友方文山,他的工作是与团队开发具有浓郁中国传统特色的各种节目及产品。

巨星传奇通过为周杰伦策划演唱会、取得周杰伦形象权使用权拍摄节目、获得周杰伦IP授权等方式展开业务。

除了背靠周杰伦光环布局IP创造及运营业务外,巨星传奇还做起了粉丝们的生意:围绕周杰伦及其IP布局了新零售。所谓的新零售业务,实际上就是通过分销商及电商渠道销售低碳水化合物健康管理产品以及护肤品,包括魔胴咖啡、益生菌冻干粉和螺蛳粉等,公司表示正在研究开发一系列宠物食品、宠物玩具及幼儿教育产品的可能性。

新零售业务是巨星传奇的主要收入来源,2022年该业务收入比重接近70%,因此从这方面看,巨星传奇实际上是一家“披着明星外衣”的零售企业。

业绩不稳,盈利持续性存疑

当下,巨星传奇商业模式存在最大的不确定性是,公司过于依赖周杰伦这个单一的IP,并且其收入重心在于零售业务,“IP+零售”模式的商业壁垒并不高。

这是因为,国内整个新零售赛道竞争越发激烈,传统新零售玩家也在借助明星效应推广产品,IP+新零售的业务模式很容易被复制。

从近几年的经营业绩就可看出,巨星传奇的造血能力并不稳固。

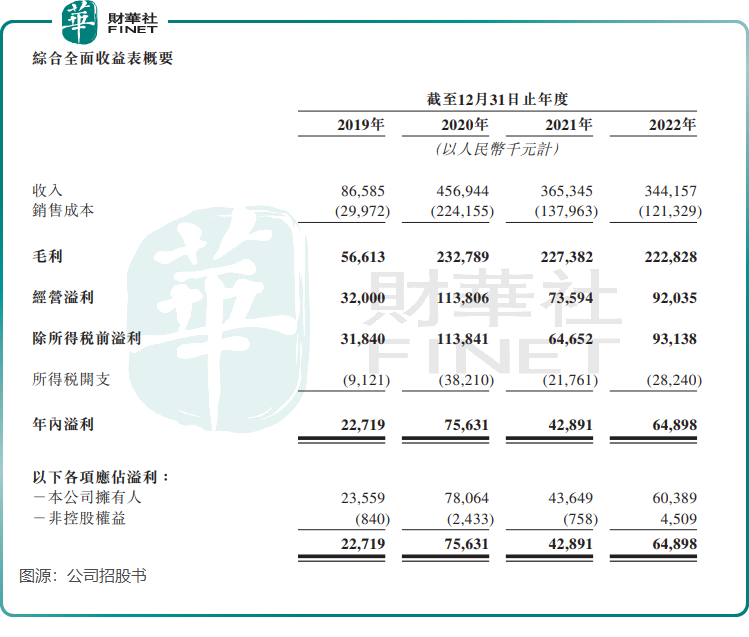

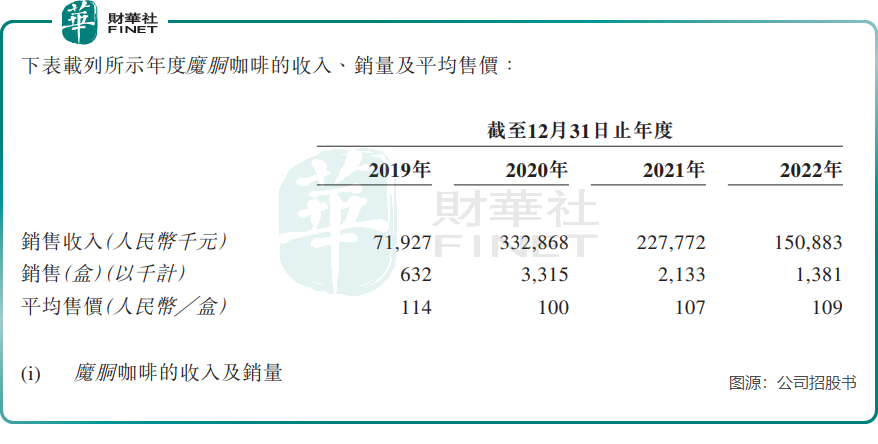

财务报表显示,得益于魔胴咖啡在2019年4月推出市场的推动,巨星传奇2020年营收及净利润激增。在这里值得留意的是,巨星传奇存在魔胴咖啡依赖症,2020年来自魔胴咖啡的收入占了公司总收入的逾7成。因此,当以粉丝为首的消费者对魔胴咖啡失去了新鲜感,那对巨星传奇的收入来说也将会是重大的打击。

不出意料,魔胴咖啡刚走上巅峰,就站在了下坡路上。招股书显示,在2021年和2022年这两年,魔胴咖啡销量下滑,2022年更是较高峰惨遭腰斩。

魔胴咖啡这块收入顶梁柱陷入增长泥潭,也导致巨星传奇经营业绩开起了倒车,2020年-2022年,公司收入由4.57亿元降至3.44亿元,净利润由7806.4万元降至6038.9万元。

遗憾的是,巨星传奇于2020年及2021年新推出的魔力通益生元软糖、魔胴益生菌冻干粉和魔胴本草饮等健康管理产品也不争气,收入逐年下降,进一步削弱了巨星传奇的成长性。

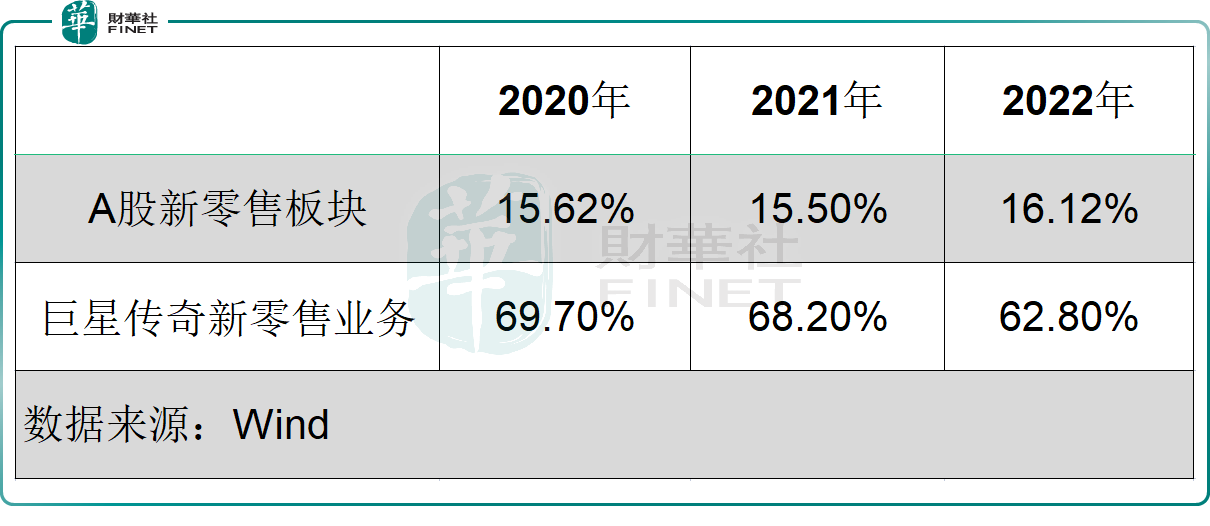

尽管成长性欠佳,但巨星传奇新零售业务也有优势,即轻资产运营模式下拥有较高的毛利率。2020年-2022年,该业务毛利率分别高达69.7%、68.2%、62.8%。而根据Wind数据,A股新零售板块在同期的平均毛利率仅处在16%左右。

另外,巨星传奇的另一大业务IP创造及运营的收入也不稳定。在2022年,受益于与健身达人刘畊宏以及著名歌手庾澄庆等名人合作,该业务收入出现回升。

为减少对周杰伦IP的过度依赖,巨星传奇也在发力其他IP。

公司表示,于今年5月下旬,周播音乐脱口秀节目正在制作中,已拍摄12集中的10集,其中庾澄庆将继续担当该节目的首席主持人并在每期节目中邀请不同嘉宾出镜。该节目预期于2023年下半年播出。

此外,公司还计划就公司的IP创造及营运分部与不同明星合作,以进一步丰富公司的明星组合及IP组合。公司分别于2023年1月及2023年5月与孙耀威及陈法蓉的有关艺人经纪公司订立谅解备忘录及合作协议。

作者:遥远