【洞见医药巨头】诺华为何要分拆山德士

诺华制药(NVS.US)的历史可以追溯至250多年前,其身世与三家公司有关:于18世纪中期在瑞士巴塞尔成立经营化学品和染料贸易的嘉基公司,于1859年开始生产染料的汽巴公司,以及于1886年在巴塞尔成立的化学公司山德士(Sandoz)。

1900年,汽巴公司生产出首批医药物质:Vioform(抗菌药)和Salen(抗风湿药)。

1917年,Authur Stoll 教授在山德士创建了制药部门,从此开始进行药物研究。

1970年,嘉基公司和汽巴公司宣布合并。

1996年,汽巴-嘉基与山德士合并,诺华公司成立,成为世界上最大的医疗健康企业之一。

为了统一并加强全球研发网络,2002年,诺华成立了诺华生物医学研究中心(NIBR),总部设在美国麻省剑桥。

2010年,诺华收购了位于德州沃思堡的爱尔康公司(ALC.US)的大部分股份,成为眼科保健领域的领导者。

诺华完成了一系列的交易后,开始专注于三大业务领域:诺华制药、爱尔康(眼科保健)和山德士(非专利药)。

2019年4月9日,爱尔康分拆上市,成为一家独立公司,诺华从而进一步专注于创新药领域。

在2021年之前,诺华持有瑞士大药厂罗氏的33%权益,按应占联营公司权益入账。2021年第4季,诺华与罗氏订立股份回购协议,出售5330万股(约占33%)罗氏的不记名股票,总代价为207亿美元,交易于2021年12月6日完成。

在此之后,诺华集中火力发展创新药和以山德士为主的仿制药。

不过,这还没完,诺华于2022年宣布了一项重组计划。

战略重组

2022年4月,诺华宣布了一项全新的合并组织结构及经营模式,以支持其创新与成长。其中包括将之前的制药和肿瘤业务分部整合,并建立两个独立的商业部门:创新药美国和创新药国际。

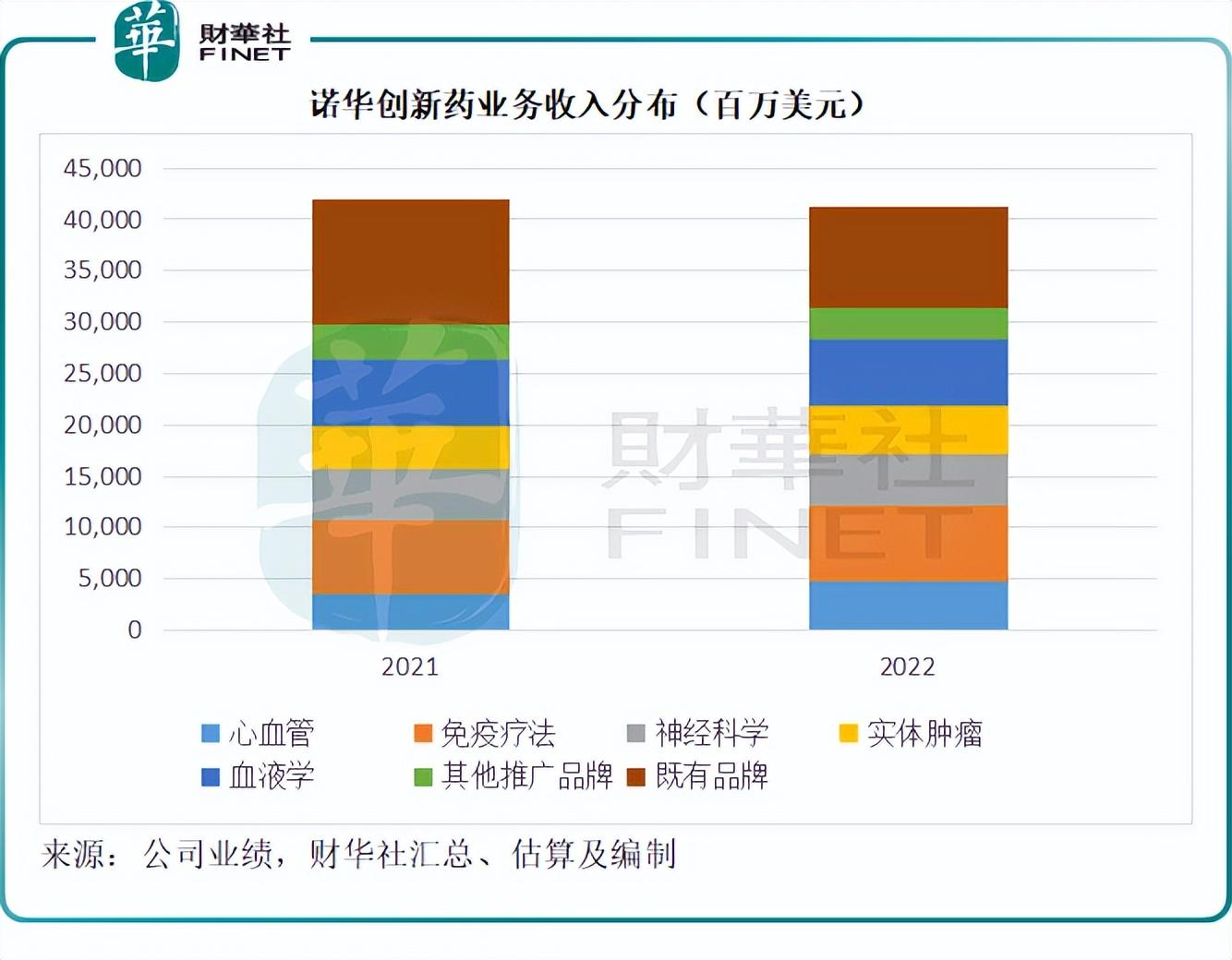

创新药分部专注于五个医疗领域——心血管、免疫学、神经科学、实体肿瘤和血液学,以及其他推广品牌(眼科、病理学和呼吸治疗领域)及既有品牌。

还创立了一个新的战略及增长部门,包含企业战略、研发产品组合战略和业务拓展。

最后,其整合了之前的诺华科技运营和客户及科技解决方案分部,创立新的运营部,目的是提供更强大和简洁的经营架构,更有效地推动多种技术项目的落实,创造规模化数字解决方案和提升生产力。

整合之后,诺华的业务分部包括:生物医药研究(NIBR)、全球药物开发(GDD)以及运营。

2022年8月,诺华宣布打算通过100%分拆的方式分拆山德士业务独立上市。

该集团指出,2021年10月的战略评估显示,全面分拆山德士将符合股东的最佳利益,因为它将创建两个独立的公司,专注于各自的增长战略。

新公司计划在瑞士注册成立,在瑞士证券交易所上市,并在美国发行美国存托凭证(ADR)计划。不过有关交易仍待其员工、股东、监管等各方的同意,或有望在2023年下半年完成。诺华在2023年第1季业绩中披露,目前有关交易正在推进中。

山德士是谁?

山德士是全球生物仿制药市场的领导者,共有8种获批和上市的产品,以及超过15种分子药研发项目。除了内部开发的项目外,其生物仿制药组合还包括与BioCon、Gan & Lee、EirGenix、Polpharma Biologics和Bio-Thera Solutions等的商业化合作。山德士也是全球非专利抗生素市场的领导者,其位于奥地利昆德尔的生产基地是欧洲最后一个完全垂直整合的青霉素生产链的中心,这提供了一定的竞争优势,包括增加了供应链的弹性。

2022年,山德士为诺华贡献收入92.49亿美元,占了总收入的18.30%;核心经营溢利19.03亿美元,占了诺华核心经营收益的11.42%。

既然山德士在仿制药市场占据领导地位,诺华为何要全面出售?财华社认为诺华要专注于创新药是主要原因,因为创新药的盈利能力要比仿制药高得多。

创新药利润率远高于山德士

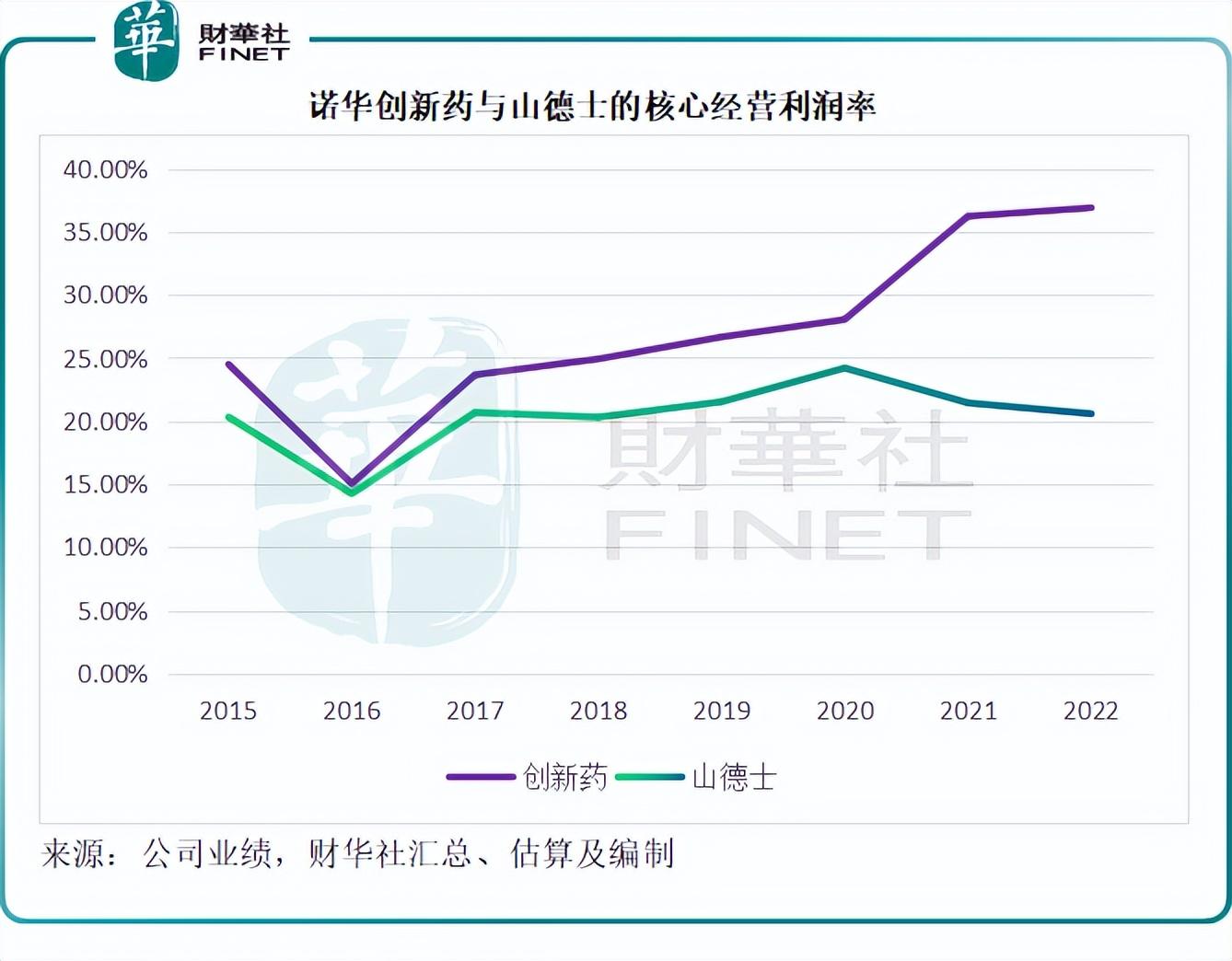

2022年,创新药的收入为412.96亿美元,占了其总收入的81.70%,核心经营溢利达到152.37亿美元,是山德士核心经营收益的8倍。

就盈利能力而言,2022年创新药业务分部的核心经营利润率达到36.90%,而山德士只有20.58%。见下图,创新药的核心经营利润率在近几年显著提升,与大致上停滞不前的山德士逐渐分化。

这显示诺华的创新药盈利能力正在不断提升,这主要得益于其产品组合的扩大和优化。

诺华的创新药贡献持续提高

根据诺华最新的战略调整计划,其创新药分部划分为五个医疗领域——心血管、免疫学、神经科学、实体肿瘤和血液学,以及其他推广品牌(眼科、病理学和呼吸治疗领域)和既有品牌。

心血管病:

Entresto(诺欣妥):一种口服的血管紧张素受体脑啡肽酶抑制剂,增强了对激素系统利钠肽系统的保护作用,同时抑制了激素系统肾素-血管紧张素-醛固酮系统的有害作用。

Leqvio:这款降脂、降胆固醇药物是第一种也是唯一一种小干扰RNA疗法,可降低低密度脂蛋白胆固醇。低密度脂蛋白胆固醇是动脉粥样硬化性心血管疾病(ASCVD)的危险因素,由动脉斑块积聚引起的。诺华与阿里拉姆制药(ALNY)就Leqvio订立许可和合作协议,诺华拥有开发、生产和商业化Leqvio的全球授权。

免疫疗法:

Cosentyx(苏金单抗):是一种可注射的全人用药选择性抑制白细胞介素kin-17A(IL-17A)的单克隆抗体,IL-17A是一种参与多种免疫逻辑疾病的细胞因子。

Xolair(奥马珠单抗):是一种可注射处方药物,也是唯一被批准用于靶向获取和阻断免疫球蛋白E(IgE)的抗体。

Ilaris(卡那单抗):是一种白介素-1β阻断剂,也叫卡那津单抗、易来力,适应症包括罕见和独特类型的周期性发热综合征如肿瘤坏死因子受体相关的周期性综合征(TRAPS)、家族性地中海热(FMF)、高免疫球蛋白D综合征(HIDS)/甲羟戊酸激酶缺乏症(MKD)。

神经科学:

Gilenya(芬戈莫德):是一种口服1-磷酸鞘氨醇(S1P)受体调节剂,可抑制淋巴细胞(一种白细胞)从淋巴结向中枢神经系统的移动,从而防止神经炎症和神经炎损伤。Gilenya获得了三菱田边制药公司的授权。

Zolgensma:一种脊髓性肌萎缩症治疗药物。这是一种一次性的静脉注射基因疗法,旨在通过替代缺失或不起作用的SMN1基因的功能来解决脊髓性肌萎缩症(SMA)的遗传根源。

Kesimpta(奥法木单抗):是一种抗CD20单克隆抗体,能够靶向清除B细胞,特别是淋巴结中的B细胞。该产品最初由Genmab开发,并授权给葛兰素史克。诺华从葛兰素史克手中取得Ofatumumab的多种适应症授权。

实体肿瘤:

Tafinlar + Mekinist(达拉非尼+曲美替尼)组合方案:Tafinlar(达拉非尼)和Mekinist(曲美替尼)分别为激酶BRAF和MEK1/2蛋白的抑制剂。

Kisqali(琥珀酸瑞波西利片):周期蛋白依赖性激酶4和6 (CDK4/6)抑制剂,对参与控制细胞周期进程的两种酶CDK4和CDK6具有更大的抑制活性。由诺华与Astex Pharmaceuticals合作研发。

Piqray(阿培利司):是一种专门靶向PIK3CA基因的口服激酶抑制剂。PIK3CA基因是最常见的乳腺癌亚型HR+/HER2-乳腺癌中最常见的单一突变基因。

Pluvicto:是一种静脉注射的放射配体疗法,该疗法将一种靶向PSMA的小分子化合物与治疗性放射性核素镥-177结合起来。进入血液后,Pluvicto与表达PSMA的前列腺癌细胞结合,放射性核素释放的辐射能量会破坏肿瘤细胞并引发其凋亡。据诺华2023年第1季业绩,其米尔本制药厂已于今年4月获FDA批准商业化生产这款药物。

血液学:

Promacta/Revolade(艾曲波帕):一种血小板生成素受体激动剂,通过刺激延迟骨髓细胞产生血小板。

Tasigna(达希纳):阻断BCR-ABL蛋白起作用的酪氨酸激酶抑制剂,可帮助慢性髓性白血病患者达到更早、更深的分子学缓解。

Jakavi(鲁索替尼):是一种JAK1和JAK2酪氨酸激酶抑制剂。适应症包括:成人骨髓纤维化(MF)、成人真性红细胞增多症(PV)等。

Scemblix:用于治疗慢性髓性白血病的创新药。

其他推广品牌:

Lucentis(雷珠单抗):是一种人源化的高亲和力抗体片段,可与血管内皮生长因子A(VEGF-A)结合,VEGF-A是一种可导致眼部血管生长的蛋白质,可能导致视力丧失。雷尼单抗是一种注射到眼睛里的抗VEGF疗法。雷尼单抗来自基因泰克公司的授权,诺华拥有该产品在美国以外地区进行商业化的授权,而基因泰克公司则拥有在美国商业化的权利。

Xiidra干眼症药物(眼药水),近日有传博士伦斥资17.5亿美元收购这款药物。这是一款LFA-1拮抗剂,是一种处方滴眼液,旨在阻断两个关键蛋白ICAM-1和LFA-1的相互作用,从而减少炎症。

既有品牌:

Sandostatin SC(注射用醋酸奥曲肽)和Sandostatin LAR(注射用醋酸奥曲肽混悬液):适用于肢端肥大症,类癌肿瘤及其他类型的功能性胃肠道和胰腺神经内分泌肿瘤相关疾病。

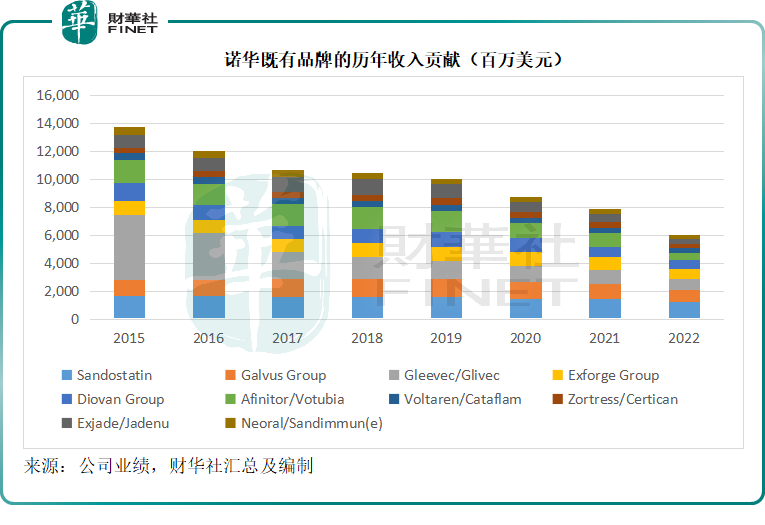

就收入贡献而言,既有品牌收入最高,但是从上图可见,这些品牌所带来的增长效应正在缩减,收入规模也逐渐缩小。反之,其他重点医疗领域,例如心血管和实体肿瘤等,均见较为明显的增长。

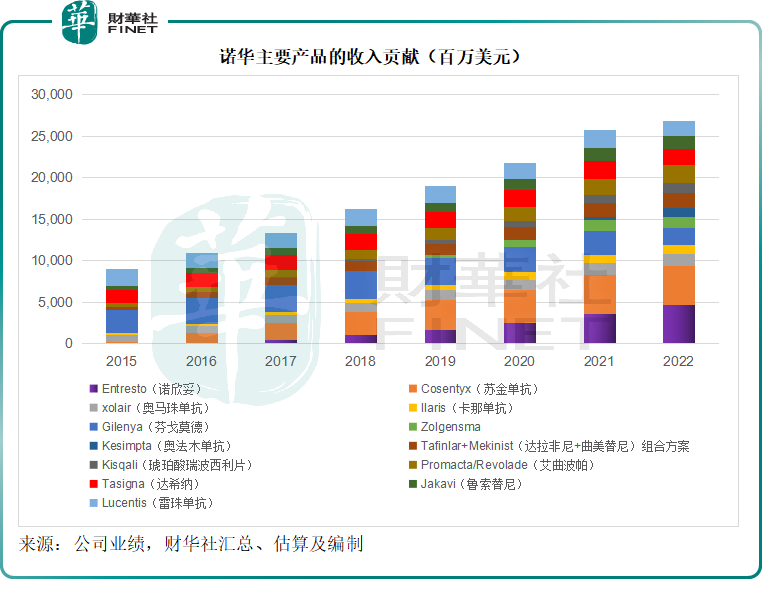

见下图,诺华的新产品收入增长十分迅猛,例如Entresto(诺欣妥)、Kisqali(琥珀酸瑞波西利片)、Cosentyx(苏金单抗)等新产品,不仅收入贡献大幅提高,其他的适应症研究项目进展也十分理想,例如Kisqali(琥珀酸瑞波西利片)在辅助乳腺癌的中期分析中,临三NATALEE试验达到临床研究重点(iDFS),这些利好意味着其产品未来的收入增长还会持续加速。

除了创新药的收入贡献不断上升外,诺华还拥有非常庞大的在研管线组合,其披露的数据显示,2022年末或大约有150个临床开发阶段的项目,其中7个已注册,包括前列腺癌新药Pluvicto,已于去年12月获得欧盟批准;有48个重点项目处于临床三期。

由此,不难理解诺华为何要分拆盈利能力低一线的仿制药巨头山德士,而将资源更专注地拓展其创新药——创新药的增长潜力更大,利润更高,而且诺华在创新药方面具有优势。

毛婷