巴菲特买入日股五大商事,逻辑是什么?

“股神”巴菲特的一举一动足以引发资本市场巨震。在最近,巴菲特公开看好日股,也引发了日股走高。

早在2020年8月时,巴菲特就率先买入日本的五家综合企业,包括三菱商事(Mitsubishi Corporation)、三井物产(Mitsui)、伊藤忠商事株式会社(Itochu)、丸红株式会社(Marubeni)和住友商事(Sumitomo)。今年4月,巴菲特表示他已经将每家公司的持股量增加至7.4%,甚至亲赴日本以示支持。

巴菲特买入这五家大型商事的逻辑到底是什么?财华社认为,可能包括三大理由:1)估值低;2)回报高;3)奇货可居。

日股这三年的表现如何?

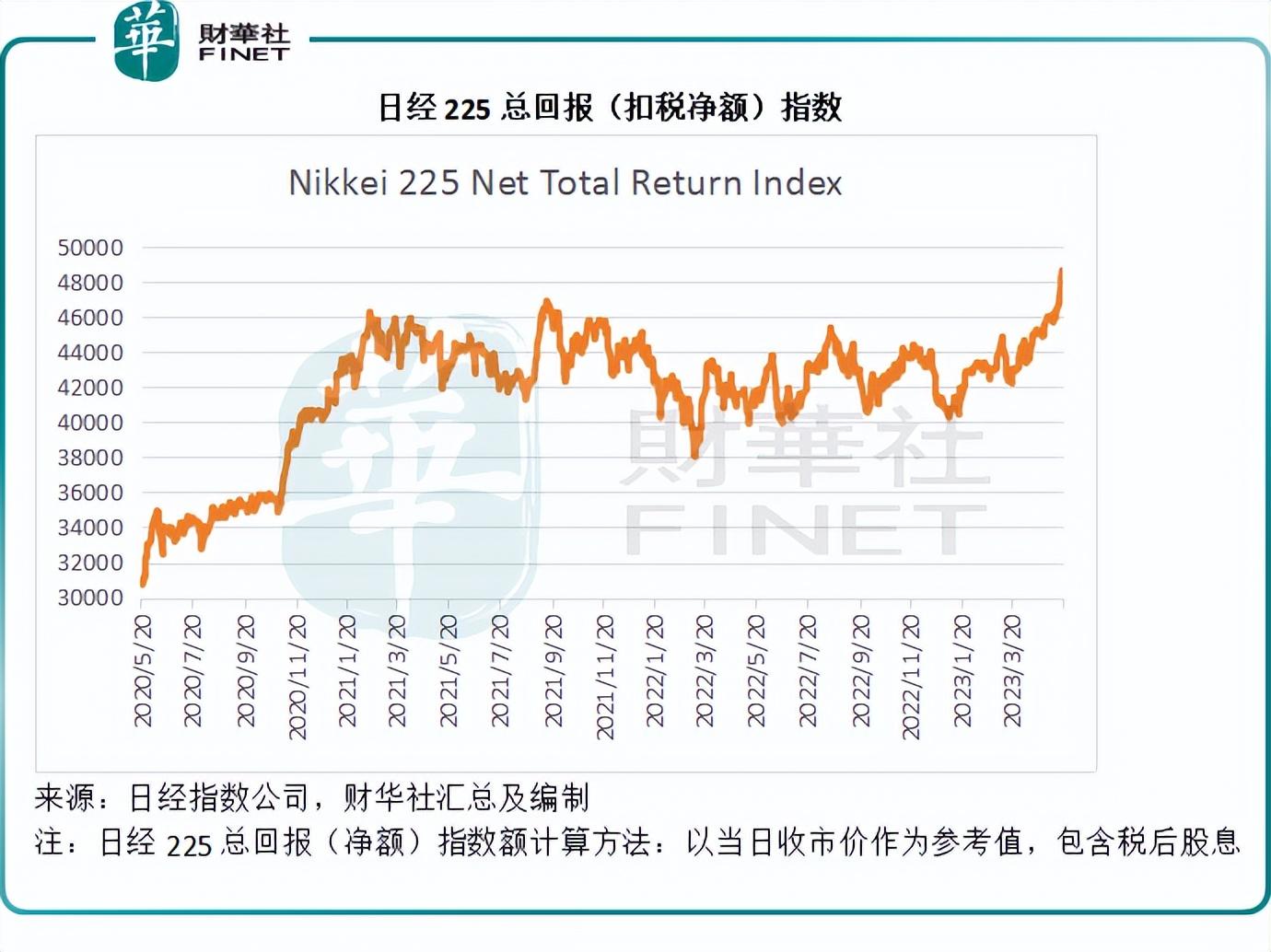

从反映日股大盘行情的日经225指数来看,日股近三年的表现不算特别出色,尤其是2021年上半年到如今,一直在区间中波动,只是因为最近国际资本开始看好日股,而短期随势上扬而已,见下图。

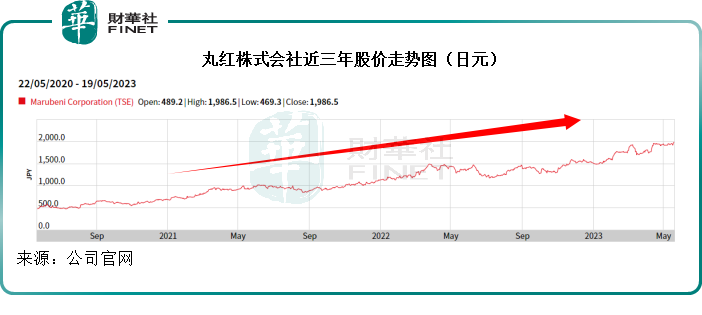

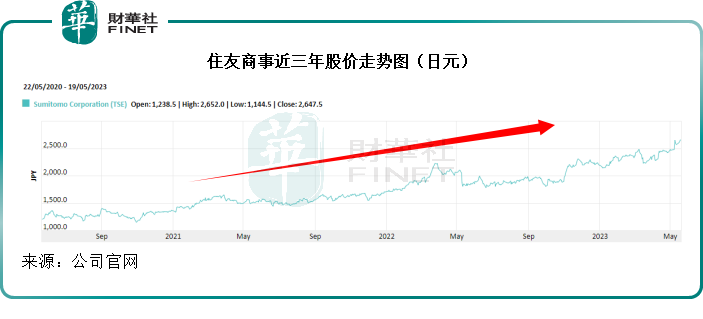

然而,巴菲特所买入的这五家上市公司,其近三年的股价表现几乎如出一辙地明确向上,见下图。

财华社根据日经指数公司提供的数据估算出,日经225总回报(扣税后)指数,近三年的回报率大约为56.66%;而从这五家公司提供的股价数据可以估算出,五家公司同期的股价涨幅均在一倍以上,三菱、三井、伊藤忠、丸红和住友的股价涨幅分别为130.24%、172.71%、116.73%、306.07%和113.77%,明显跑赢日经225指数。

估值低,现金回报高

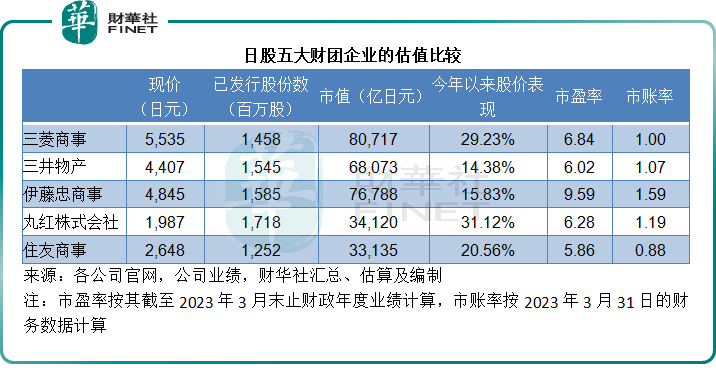

从市值来看,这五家综合企业的市值并非日股中的最高,介于3万亿日元至8万亿日元之间,与丰田汽车的市值31.8万亿日元、索尼的17.2亿日元、优衣库母公司迅销10.8万亿日元等,尚有一定差距,财华社认为估值较低或是其吸引力之一。

主营业务为汽车与金融服务的丰田汽车,截至3月末止2023财年的净利润率为6.60%,净利润为2.45万亿日元,2023财年派息8,169.68亿日元。根据万得数据,其市值32万亿日元(股价1959.5日元)意味着市盈率高达13.05倍,股息收益率只有2.55%,市净率为1.2倍。

市值17.1万亿日元(按每股13590日元计)的索尼,2023财年净利润率为8.12%,市值相当于其净利润9,371.26亿日元的18.25倍。

由此可见,丰田汽车和索尼的市值高,市盈率估值也高,均在10倍以上,而净利润率也不见得特别吸引。

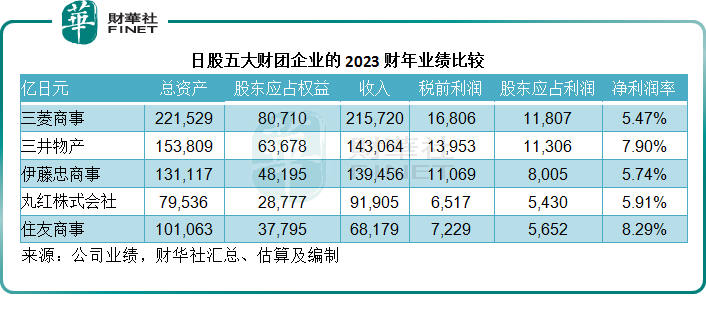

反观这五大综合企业,2023财年净利润率介于5.47%至8.29%之间,与两家特定产业巨头的收益差距不大,但市盈率估值却低得多,介于5.86倍至9.59倍之间,见下表。

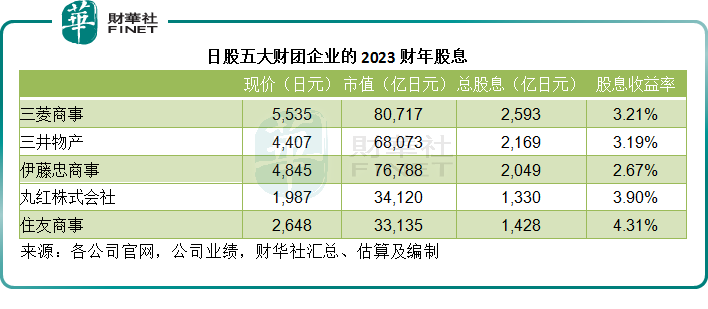

财华社留意到,这五家综合企业多年来维持正数的自由现金流,而且都有两成至三成的派息率,2023财年,其股息收益率介于2.67%至4.31%之间,见下表。不过更为重要的是,这五家公司除了派息之外,还积极地回购股份。

三菱商事于2023财年没有回购股份,但是近日发布了股份回购计划,董事会授权于2023年5月10日至12月31日期间,最高回购86百万股(相当于已发行普通股6%)或最高价值3000亿日元的股份。若加上股息收益率3.21%,股东回馈率或高达9%以上。

三井物产在2022年5月6日到2022年9月22日期间回购了3160.8万股,总金额为1000亿日元,相当于当前市值的1.47%,合计回报或达4%以上。

伊藤忠商事2022年10月10日以来的回购股份金额或合共达600亿日元,相当于当前市值的0.78%,加上股息收益率,现金回赠率或为3.45%。

丸红株式会社或计划于2023年5月9日至7月31日期间,回购300亿日元或3500万股股份,相当于当前市值的0.88%,现金回赠率或达4.78%。

住友商事于2023年2月7日至4月28日期间回购了2,126.82万股,合共500亿日元,并且可能在2023年5月10日至6月9日期间回购12百万股(最高),合共200亿日元(最高),合共相当于当前市值的2.11%,再加上股息收益率,或达到6%以上。

加上估值偏低所带来的安全垫,这些股份或具有一定的支撑,在市场下跌时起到缓冲作用。

这五大商事什么来头?

巴菲特买入的这五大商事,均为日本历史悠久的大财团企业,其业务渗透到国内及国际各行各业,对于日本近代经济带来举足轻重的影响。

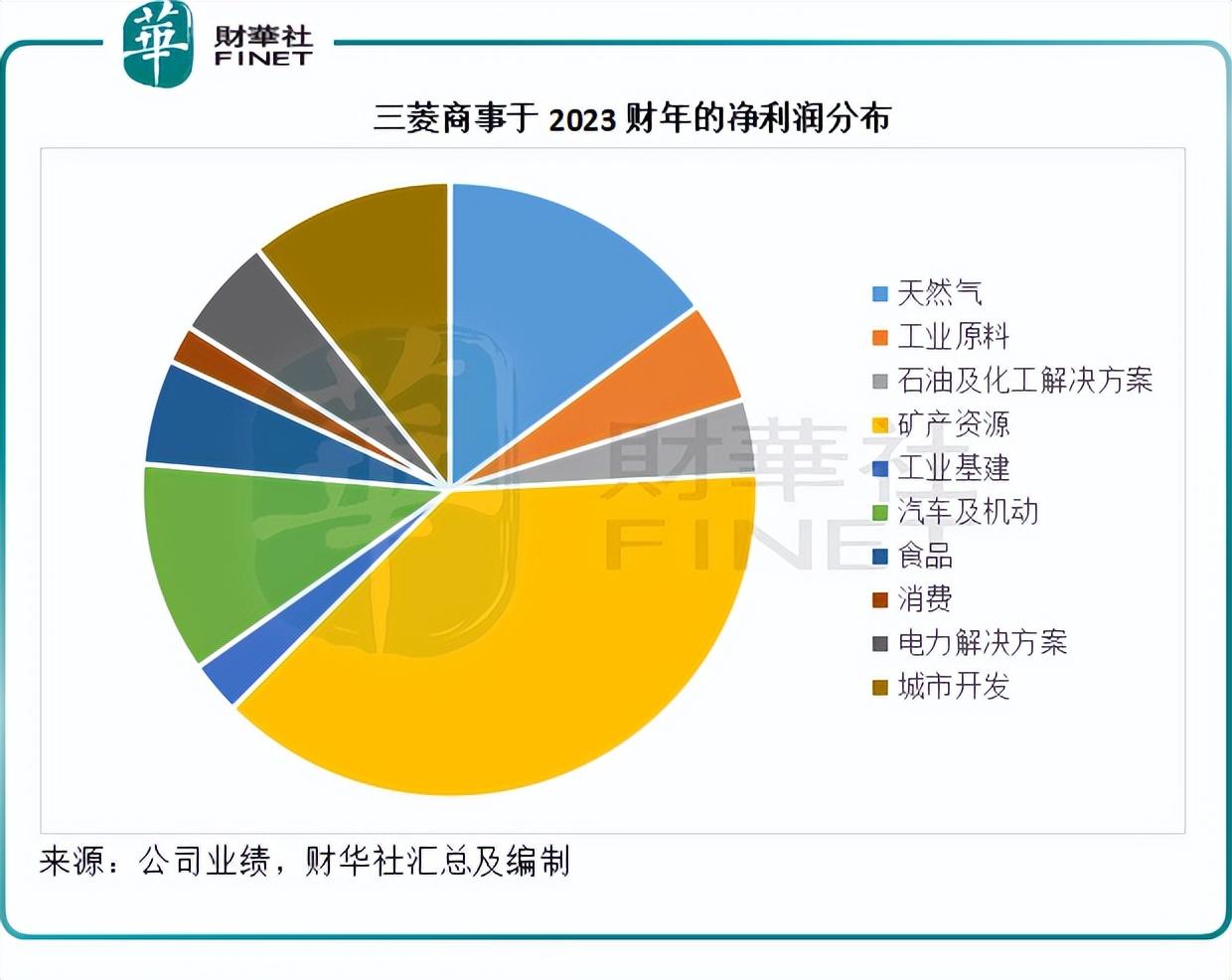

三菱商事分列十大业务部门:

1)天然气集团:在北美、东南亚、澳大利亚和其他地区从事天然气/油开发及生产,以及液化天然气业务(LNG)。

2)工业原料集团:与原材料有关的销售和贸易、投资和商业开发,包括钢材、硅砂、水泥、预拌混凝土、碳素材料、聚氯乙烯和功能性化学品,服务于汽车和物流、建筑和基建等行业。3)石油及化工解决方案集团:主要从事与石油和化工相关业务的销售和贸易、商业开发和投资,涉及原油和油产品、LPG、乙烯、甲醇、盐、氨、塑料和化肥。该分部的利润按年增长47亿日元至450亿日元,主要因为化工制造业务的递延税务负担下降。

4)矿产资源集团:主要从事“管理”业务,即投资和开发矿产资源,包括铜、冶金用煤、铁矿石和原铝,同时利用其全球网络增强供应系统。

5)工业基建集团:主要从事能源基建、工厂、建造机械、机器工具、农业设备、电梯、升降机、设施管理、船舶和航天相关设备等业务。

6)汽车及机动集团:主要涉及整条汽车价值链,覆盖汽车生产到售后服务,尤其专注于乘用车和商用车的销售,该产业集团还从事机动相关业务,以满足乘用和货运的需求。

7)食品集团:从事与食品资源、新鲜食品、消费产品和食材等相关领域的销售、贸易、商业开发和运营。

8)消费集团:主要从事零售和分销、物流、健康护理、服装及轮胎等的产品和服务。

9)电力解决方案集团:电力与自来源相关业务,涉及发电、输电、电力交易业务,还开发水利能源。

10)城市开发集团:涉及城市开发和房地产、企业投资、租赁与基建产业的开发、经营和管理等业务。

从图中以及该公司提供的数据可见,矿产资源是最主要的利润来源,同时也是资产占比最大的业务部门,其次为包括天然气、石油、化工品等在内的能源类资产。此外,食品、消费和动力等也占了较大比重。

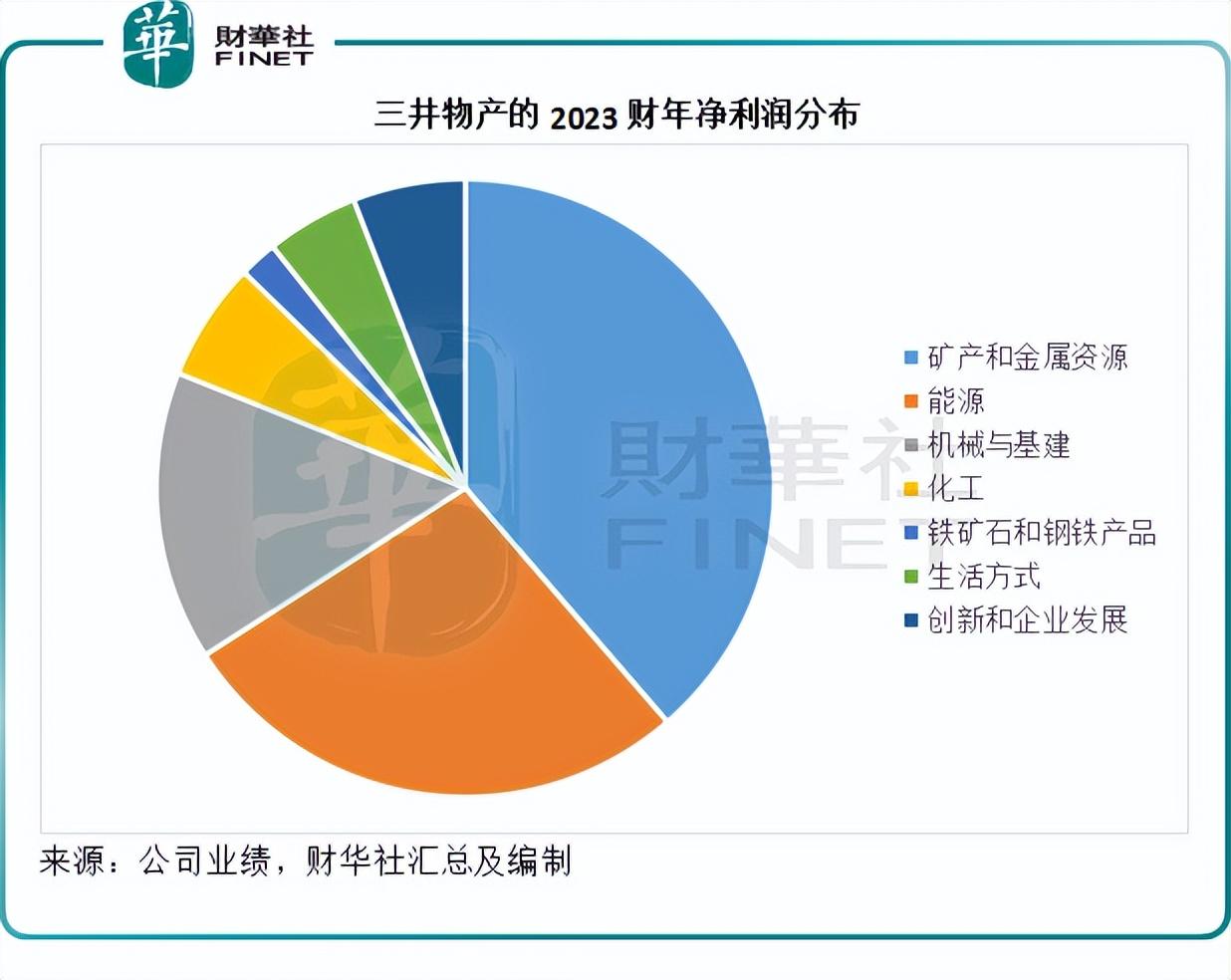

三井物产的业务分为:

1)矿产和金属资源:从事矿产和金属资源的开发、投资和贸易,以保障日本及其他地区市场的相关资源供应稳定,从其提供的资料来看,三井物产自1960年开始投资和开发铁矿石及冶金用煤资源。2003年,该公司投资于全球最大的铁矿石生产商巴西淡水河谷,随后将业务延伸到澳大利亚的力拓集团和必和必拓。在中国,三井物产投资了鄂尔多斯电力冶金集团。此外,该公司还将业务扩张到有色金属,包括铜、镍、铝和锂等,投资了菲律宾塔甘尼拓的镍项目,以及巴西亚马逊的铝项目。

2)能源:从事能源的开发、物流和贸易,涉及天然气/LNG、油、煤炭和铀。

3)机械和基建:从事电力、燃气、自来水、铁路和物流等社会基建项目。

4)化工,从基本化工品到无机原料,到中下游业务,包括多种应用、电气材料、特殊化工品、建筑和生活方式原料等的功能原料。

5)铁矿石和钢铁产品:从事钢铁生产和销售,到加工、零部件生产、维护及回收等业务。

6)生活方式:从事食材、商务、零售、时尚、纺织品、健康护理、制药、人力资源等多项业务。

7)创新和企业开发,从事ICT、金融、房地产和物流等的多项业务开发。

矿产和金属资源、石化能源等是三井物产最主要的利润来源,也是其重要的资产分布,另外,三井物产在重工业方面也有深耕,当然也不缺席创新及生活消费。

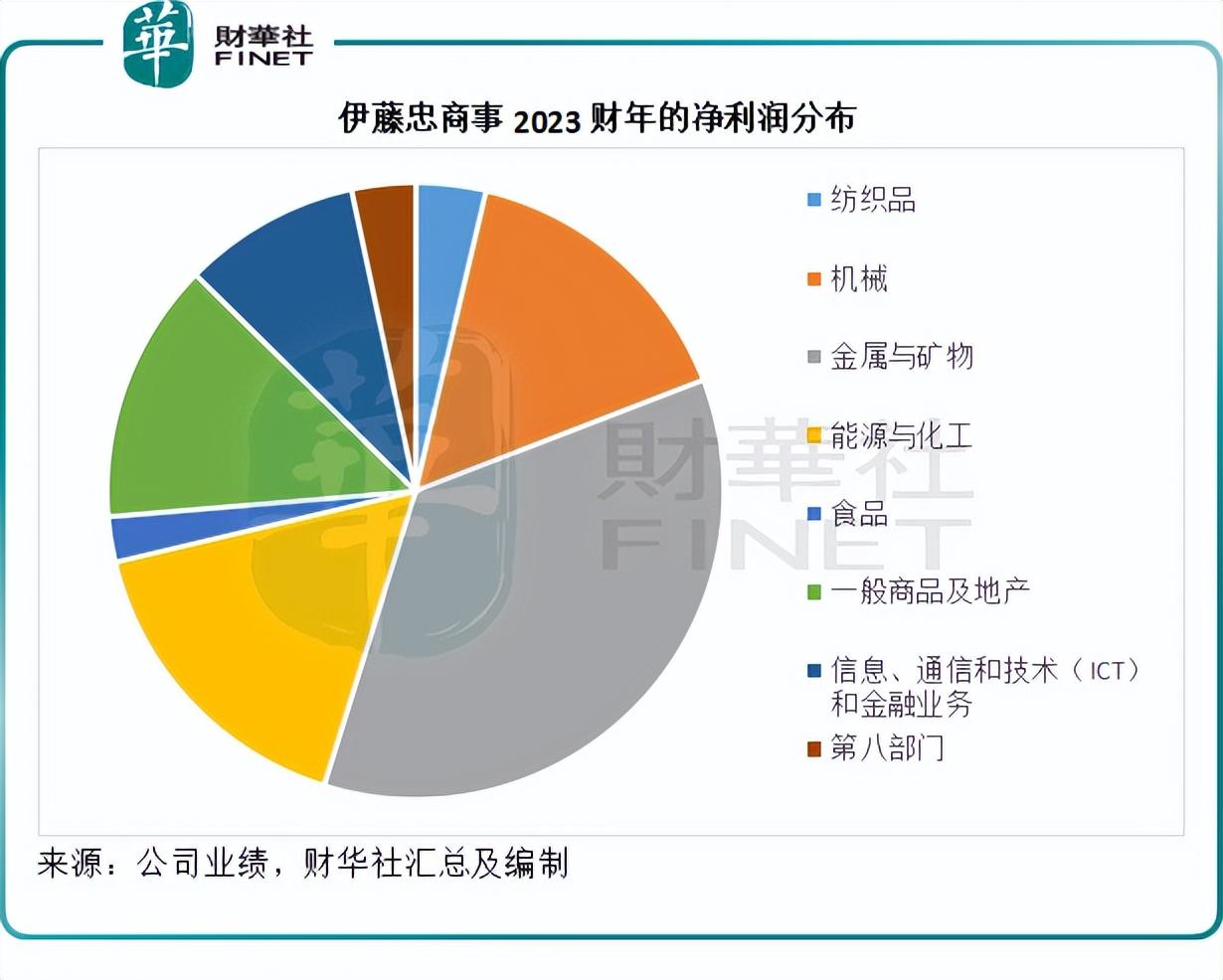

伊藤忠商事主要从事:

1)纺织品业务:包括成衣和品牌营销。

2)机械业务:提供自来水和环境相关业务、可再生能源、发电业务、桥梁、铁路、化工和其他几件相关项目、船舶、飞机、汽车、建筑工业机械等。

3)金属和矿产业务:由金属和矿产资源分部,以及钢铁业务组成。

4)能源和化工业务:能源、化工和电力及环境解决方案。

5)食品,从食品资源开发、食品资源供应、产品加工、中游分销到零售端,涵盖日本、中国和亚洲地区,例如连锁便利店全家就是伊藤忠商事所有。

6)大件商品及房产业务:涵盖林木产品、大宗商品和物流以及建造与房地产分部。

7)ICT分部以及金融和保险业务。

8)第八部门:与另外七个业务部门进行合作的跨部门平台。

另外,该公司设立了清洁科技业务部,并且与中信和正大集团(或称卜蜂集团)建立战略商业联盟,专注于非资源领域。2015年1月,中信、正大与伊藤忠商事达成入股协议,伊藤忠商事与正大集团收购中信的20%权益,伊藤忠商事与正大集团分占该合营企业的50%权益,总投资或为1.2万亿日元,三方还达成一份战略业务联盟及参股协议。

从上图可见,尽管伊藤忠商事在消费等领域处于领先位置,金属与矿物、能源与化工仍是其最主要的利润来源,也是最大块的资产布局。

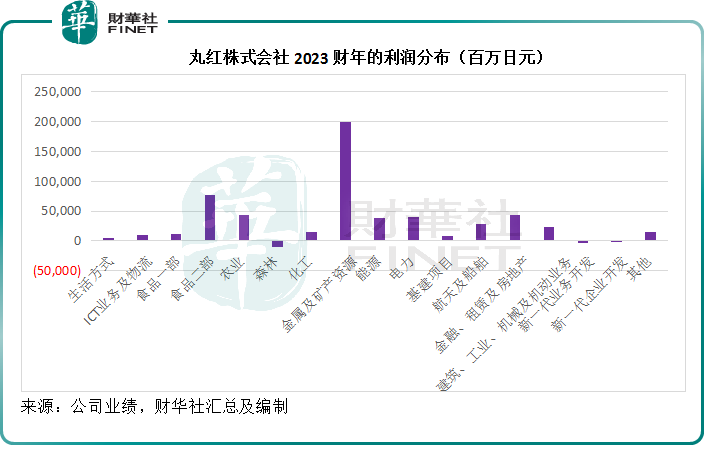

从整体来看,丸红株式会社的业务分为五大部门:1)消费品,包括生活方式、IT解决方案、食品一部(消费端,原料及加工产品、咖啡饮料等)和二部(鲜肉和加工肉类、谷物、饲养等领域)、农业;2)材料:包括林木、化工、金属及矿产资源分部;3)能源和基建解决方案:包括新能源业务开发、能源分部、电力分部和基建项目分部;4)运输及工业机械、金融商业集团:包括航天及船舶分部,金融、租赁和房地产,建筑、工业、机械及机动分部,丸红在商务机方面拥有领先优势,5)CDIO:新一代业务开发和新一代企业开发业务。

从上图可见,丸红的业务同样遍布各行各业,但是金属及矿产资源仍是其主要的利润来源,也是最大的资产布局。

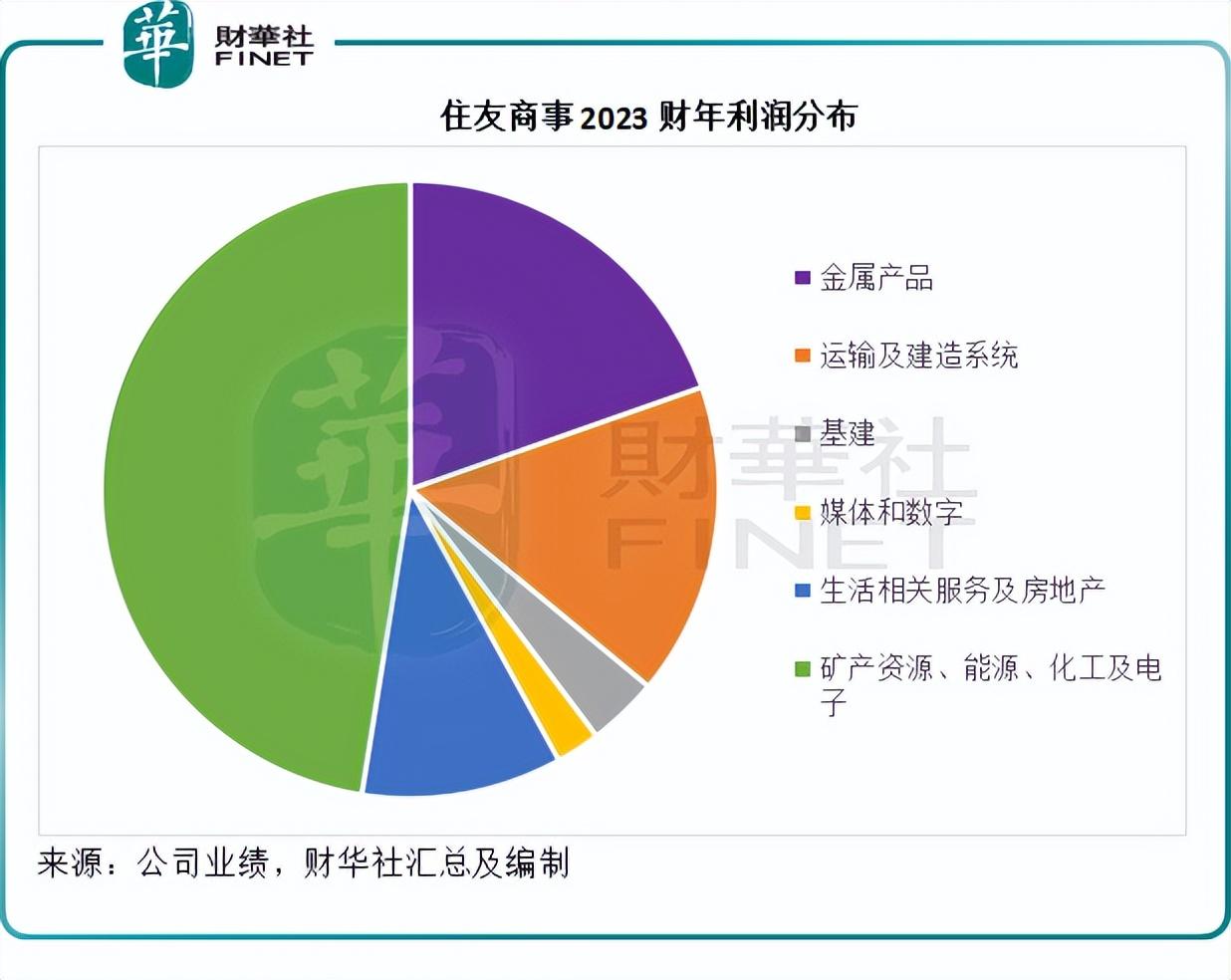

住友商事的业务划分如下:

1)金属产品:与钢材及铁路制品有关的业务;在日本、中国和亚太其他国家、北美、欧洲和中东都设有办事处,每年处理720万吨钢板,提供零库存(JIT)解决方案。

2)运输及建造系统,主要服务于船舶、飞机和汽车等运输系统以及建造设备(包括采矿设备、农机和工业设备)。

3)基建业务:能源管理、自来水基建项目、运输、机场、集装箱码头、智慧城市等,还有全球电力基建业务、物流基建等领域;

4)媒体及数字:包括有线电视、多频道节目分发和电影业务以及电视购物业务;5G相关业务,数字媒体业务和视频内容业务,ICT平台、数字解决方案、全球企业风投等,智能通讯基建业务和附加值业务。

5)生活相关及房地产:食品超市,新鲜及加工食品,包括连锁药店等在内的健康护理业务,物料及供应链等相关的业务,房地产业务。

6)矿产资源、能源、化工及电子业务:与有色金属材料及成品、煤炭、铁矿石、石油、天然气和碳相关物料及成品有关的业务,基本化工品、电池物料、电子材料、制药原料、化妆品原料、化肥等。

该公司也展开能源创新拓展项目,例如开发新一代生物能项目,新电力及能源服务(包括大规模储能电池及可再用电池业务)。

同样,住友商事的业务那么广泛,金属、矿产、能源等仍是其最主要的利润来源。

结论

这五家大财团,总资产均在500亿美元以上,三菱商事和三井物产更达到千亿美元以上,但无一例外地,不可再生资源,包括石化能源、矿产资源、金属等,贡献了最大笔利润。更为重要的是,这些不可再生资源也占了它们总资产的很大比重。

三菱商事中,天然气、石油及化工、矿产资源三个业务分部于2023年3月31日的总资产达到7.3万亿日元,占了其总资产的33.22%;三井物产的对应占比为42.84%;伊藤忠商事为24.51%;丸红株式会社为37.02%;住友商事为37.25%。

由于这些资源均不可再生,其价格或有一定的保障,而且随着资源枯竭,它们的价值或得到进一步提高,这为其资产价值奠定了一定的基础,而从以上的估值图可以看出,这五家公司的市净率都较为合理,除了伊藤忠商事外,其余四家公司的市值大致与其资产净值相若,具有一定的安全性。

再加上估值偏低和稳定的自由现金流所带来的丰厚现金回赠,以及这些企业在各个消费、公用、重工业、基建等领域的布局,能够抵御周期波动影响,同时又能把握消费增长带来的推动,应是巴菲特看好的原因。

毛婷