首季营收、活跃用户数双双下滑,斗鱼如何实现“自我突围”?

5月18日(美东时间),斗鱼(DOYU.US)发布了2023年第一季度业绩报告,期内实现同比扭亏。

在公布最新“成绩”后,斗鱼股价也有所表现,盘中一度涨超6%,此后出现回落,最终上涨3%,另外盘后涨幅为1.76%。

调整经营策略后,斗鱼已连续两季实现盈利

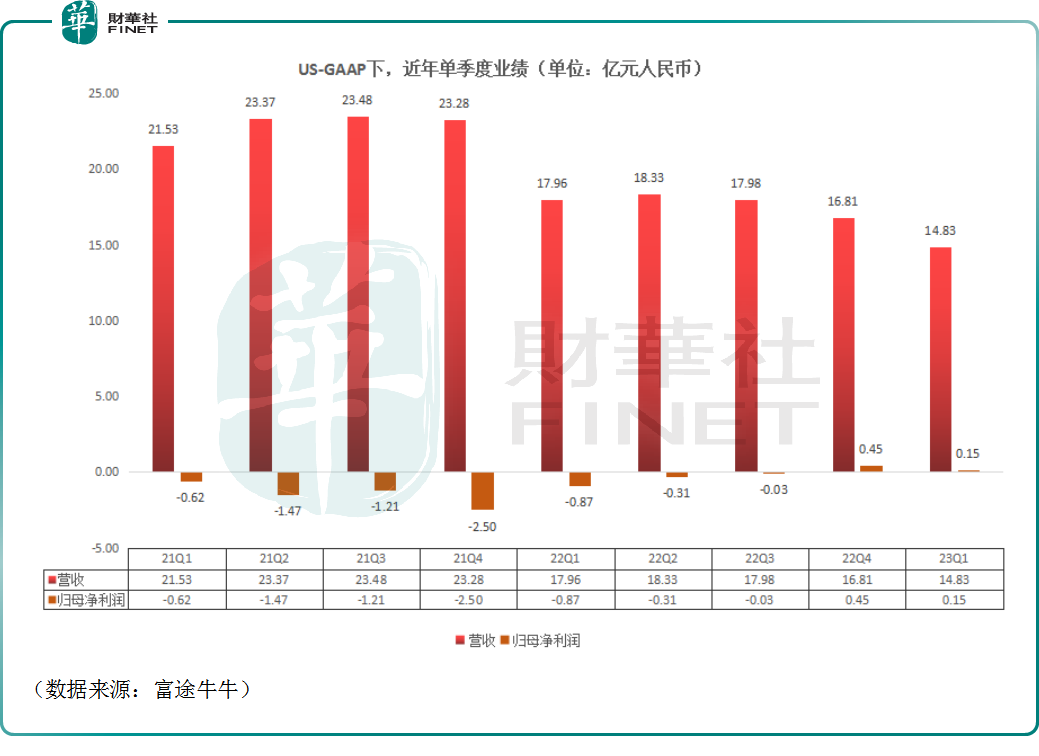

具体来看,2023年一季度,斗鱼实现营收14.83亿元(人民币,下同),上年同期为17.96亿元,同比下降17.4%。

分业务来看,一季度,该公司的直播收入为13.69亿元,较2022年同期的17.27亿元下滑20.7%,主要原因是该公司对直播业务的持续运营调整以及公司专注于健康的利润活动。

一季度,其广告和其他收入为1.14亿元,相较于上年同期的6840万元增长66.6%。大幅增长主要归因于特定游戏的会员服务提供的其他收入的增加。

根据斗鱼管理人员所述,期内营收的下降实在情有可原,因为该公司调整了经营策略。

另一边,斗鱼的各项开支也在同步下降。2023年一季度,该公司的收入成本为13.07亿元,相较于上年同期的15.52亿元下降了15.8%。

由此,斗鱼一季度的毛利为1.77亿元,上年同期则是2.44亿元;期内的毛利率为11.9%,2022年同期为13.6%。

再加上,期内该公司的销售和营销费用、研究和开发费用、一般费用和管理费用均同比减少。其中,销售和营销费用从上年同期的1.86亿元降至了本季度的9070万元,降幅达51.3%,主因就是用户获取的营销费用和品牌推广费用均大幅下降。

而减少用户获取方面的渠道支出,也导致其用户数有所下降,数据显示,一季度,斗鱼的平均移动月活跃用户数为5020万,而2022年同期为5510万;季度平均付费用户人数为450万,上年同期为640万。

值得注意的是,虽然调整经营策略后,斗鱼的营收、用户数等指标出现下降,但对于盈利还是有帮助的。

2023年一季度,该公司实现归母净利润1450万元,上年同期为净亏损8690万元;一季度,调整后的净利润为2580万元,上年同期为净亏损5250万元。

总的来看,这份最新季度的“成绩单”没有那么好,也没有多么差。

一方面,斗鱼的季度营收在持续下滑,且较2021年各季度的营收规模明显差了不少;另一方面,该公司最近几个季度的利润表现较之前要好上不少,2023年一季度再度实现同比扭亏为盈,且已经是连续两个季度实现盈利,虽然环比有大幅下降。

而截至2023年3月31日,斗鱼的现金及现金等价物、限制性现金以及短期和长期银行存款为65.97亿元。

直播行业竞争激烈,斗鱼如何“自我突围”?

需要指出的是,互联网直播在近些年乘风而起,发展得很是热闹,但该行业内的竞争激烈却也十分激烈,各种乱象也是层出不穷。

就在不久前的5月8日,“网信中国”官方公众号发文称,针对斗鱼平台存在的低俗等严重生态问题,国家互联网信息办公室指导湖北省互联网信息办公室派出工作组,进驻斗鱼平台开展为期1个月的集中整改督导。

据不完全统计,斗鱼、抖音、快手(01024.HK)、哔哩哔哩(09626.HK)、花椒、虎牙等直播平台均存在低俗庸俗、暴力谩骂、诱导打赏等有害不良信息问题,也一度被监管约谈或点名批评。

在很大程度上,直播平台频频踩线也是为了获得流量,争取更多用户,最终实现平台的成长,取得更好的业绩表现。

但是,从2023年一季度业绩报告中的信息来看,斗鱼似乎也开始尝试走另一条路。

斗鱼首席执行官陈少杰在一季报中表示:在2023年第一季度,我们继续执行我们的核心增长战略,即通过加强平台上的内容开发和加强社区之间的沉浸式互动,培育一个充满活力的以游戏为中心的内容生态系统。

他强调,在我们进一步调整营销策略以减少用户获取方面的渠道支出时,我们专注于通过购买精选核心锦标赛的版权和加强与游戏开发者的合作来建立一个更具互动性的游戏内容社区。尽管我们为改善长期前景而采取的积极措施使我们的移动MAU在第一季度暂时下降至5020万,但我们有效地加强了高质量用户群的稳定性,鼓励这种能力的用户重返我们的平台。

展望未来方面,他指出,我们将通过推出一系列优质游戏内容和促进引人入胜的互动,继续推动我们以游戏为中心的社区生态系统的健康发展,推动可持续增长,所有这些都以提高用户质量为重点。我们还将继续探索新的增长途径,同时巩固我们在国内游戏直播行业的综合竞争力和领导地位。

由此可见,相较于以往不顾一切争夺增量用户,斗鱼如今走向了“产品驱动”的模式,试图通过精细化运作,打造好自己平台上的内容生态系统,有一些深耕存量用户和“筑巢引凤”的意思。只不过效果如何还有待时间验证。

作者:燕十四