万通智控反转,瑞松智能值得投吗?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

在《耐心等待行业转暖,苏州北人已进入存量时代》的文章中,财华社表述到:

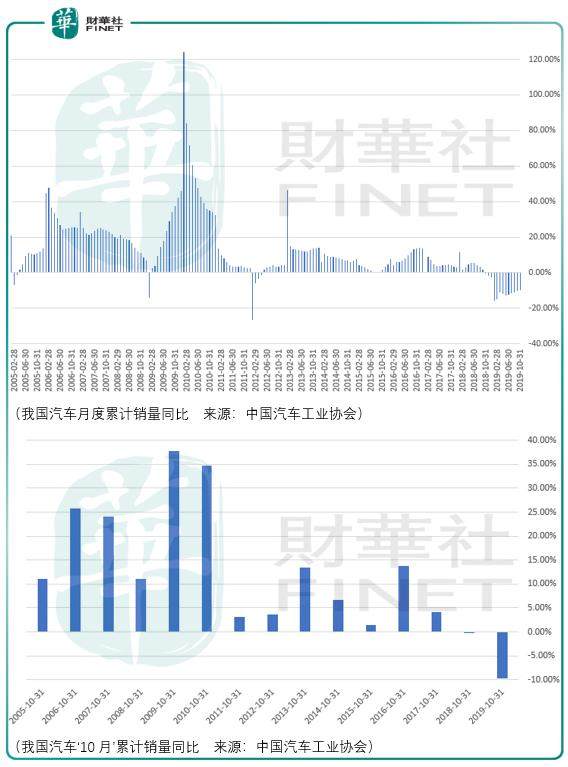

“从更大的一个局面来看,我国汽车销量增速2009-2010年达到顶峰,而后就进入周期式的波动,2018年10月首次进入负增长,2019年情况更加恶劣,10月累计销量同比为-9.7%。就局部来看,2019年1月累计销量同比增速最差,而后在后面9个月时间中逐步得到改善。

对国内汽车销量未来的增速可以保持乐观,但是这个乐观程度是有限的,它的增速不可能无厘头的增长到2009-2010年的水平,甚至也很难增长到2013年、2016年的水平,那么在‘存量厮杀’的情况下,行业内产业链的整合、同行之间的收购就成了最大公约数。

在这样的背景下,投资者要么选择往上游走的自动化厂商,进入减速器、控制系统、伺服系统领域,这样其市场估价就会得到改善,要么投资者就耐心等待,等待行业的转暖,在价值与价格的断层中寻找市场机会。”

实际的情况是否如此?很简单,直接看看机器人行业产业链上各家公司的市场走势就能直观地感受到市场对当下与未来业绩变动的评估。

埃斯顿(002747-CN)和汇川技术(300124-CN)作为机器人产业链上游生产伺服产品(电机&系统)的企业,其股价在2019年11月至12月中旬的表现要好于处于机器人产业链下游的机器人本体厂商、智能化系统集成商:机器人(300024-CN)、华昌达(300278-CN)、天奇股份(002009-CN)、天永智能(603895-CN)、哈工智能(000584-CN)、三丰智能(300276-CN)、科大智能(300222-CN)。

同时,投资者会发现克来机电(603960-CN)自2018年以来的走势都相当强劲,其强劲的原因一方面因为克来机电榜上了博世的大腿,其汽车电子与汽车内饰的柔性自动化装配及测试设备订单收入不断增长,另一方面则来自于克来机电对同行的并购:

克来机电于2018年3月7日披露了《上海克来机电自动化工程股份公司关于重大资产重组实施完成的公告》,重组完成后,公司业务增加了汽车发动机配套零部件(主要包括汽车燃油分配器、燃油管、冷却水硬管)的研发、生产销售。

2018年度,克来机电柔性自动化装备与工业机器人系统新签订单4.78亿元,同比2017年增加1.15亿元,新签署的合同主要集中在新能源汽车电子(电机、电控、能量回收等)、汽车内饰等领域。同时克来机电自合并上海众源后,燃油分配器销量为250.75万件、燃油管销量182.18万件、冷却水硬管销量358.8万件,上述综合使得克来机电2018年实现收入5.83亿元,同比2017年增加3.31亿元。

所以通过以上的2个现象可以反过来确认汽车制造产业已经进入了存量时代,汽车智能化系统集成商未来的增长不仅在于技术研发所致行业市场份额的提升,更在于其目前服务的车企在汽车销量整体下滑甚至负增长的时代里是否依然保持了一定的增长。

相比同行,瑞松智能科技业绩在2016-2018年间取得了稳步的增长,这是因为瑞松智能科技的大客户是广汽集团(601238-CN、02238-HK)。2019年1-9月中国汽车总销量1837.1万辆,同比下降10.3%,但即便是在这样艰难的环境下,广汽丰田和广汽本田的同期销量仍然保持正增长。

那么未来从投资安全的角度选择,瑞松智能和克来机电是关注汽车自动化系统集成商投资机会投资者的备选之一,因为一旦行业转暖,他们业绩将保持更大幅度的稳步增长。

而从未来投资收益的角度选择,其余的系统集成商无疑能够获得更大的股价波动空间,因为一旦汽车销量回升成为事实,这些处于业绩亏损边缘或者业绩大幅下降的企业将能够获得超预期的业绩增长,原本是戴维斯双杀,一转向就变成戴维斯双击了。

值得注意的是,目前市场上已经出现了一批汽车产业链中股价反转的个股,比如苏奥传感(300507-CN)、万通智控(300643-CN)、伯特利(603596-CN),同时在新能源汽车产业链中也出现了一批股价反转的个股,譬如宁德时代(300750-CN)、先导智能(300450-CN)、璞泰来(603659-CN)、赣锋锂业(002460-CN)。

当行业出现了板块式的股价躁动时,投资者应当要开始注意产业链中的个股机会了,当然在当下这个时刻,汽车制造各产业链中即便是同个细分领域,股价的表现存在着较大的差距,如同克来机电、瑞松智能的业绩表现之于天永智能、科大智能等同行。

个股的风险不能忽视,对于瑞松智能科技而言,其业绩未来的风险在于政府补助以及享受的税收优惠占归属净利润比重过大,2016-2018年间,其先手税收优惠总额分别为762.43万元、1166.57万元、1257.62万元,同期政府补助分别为1239.78万元、1229.02万元、2471.16万元。

倘若未来税收优惠与政府补助取消,其会对瑞松智能科技的净利润产生较大的冲击,但就短中期而言,瑞松智能科技股价表现的主要矛盾在于行业景气度提升带来的估价提升,对此,投资者可以乐观期待。

作者:周治玮

编辑:彭尚京