A股重上3000点,交易放量超7500亿,提前抢跑“春节躁动”行情?

作者:格隆汇 边疆塞外

今日,A股三大指数再度齐齐大涨,让很多吃瓜股民闻到了牛市的味道。截止收盘,上证指数上涨1.27%,报收3022点。这是上证年内第4次站上3000点,前三次分别在4月、7月、9月。

另外,创业板指数今日同样大涨1.2%,时隔18个月重回1800点,12月以来的12个交易日内累涨超过8%。

大盘持续火热,券商板块更是火爆。其中,南京证券连续3涨停,华安证券3日大涨15%。特别是牛市旗手的中信建投已经2个涨停板,外加今日盘中一度接近涨停,但尾盘跳水收窄至1.25%,但3日仍然暴涨22.5%。

大金融中,除了券商,还有银行股也迎来高光时刻。其中,苏州银行、紫金银行强势涨停,西安银行、渝农商行均大涨超过5%。尤其让人惊讶的是,前些天险些破发的国有大行——邮储银行盘中接近涨停,但最后收窄至4.84%。

另外,今日房地产板块表现相当亮眼。其中,凤凰股份涨停,粤泰股份大涨9.86%,市北高新大涨6.07%,泛海控股上涨4.41%。另外,地产龙头万科A盘中一度上涨超过6%,收涨3.4%,2日累涨超过8%。

其余的板块,如保险、鸡肉、猪肉、稀土永磁、锂电、5G板块等板块均表现亮眼。比如,沉寂良久的锂电板块中,赣锋锂业直接封死涨停;京东方A继昨日大涨6.8%之后,再度暴涨超8%;主营业务受创的视觉中国同样涨近5%。

纵观整个A股市场,3728家公司共计有3077家上涨,仅有560家下跌。涨停数为62家,仅有退市华业一家跌停。

再看交易量,今日攀上7500亿元的高峰,比昨日高出将近1300亿元,比过去几月3000-4000亿的交易水平完全上了一个台阶。

A股重新站上3000点,券商集体再度爆发,银行、保险等大金融表现齐好,且交易大幅放量,所有的一切似乎都指向了“牛市”启动?

今日,券商机构们集体出动,摇旗呐喊牛市来了。

英大证券李大霄表示,上证指数于2019年12月17号11:10分上穿3000点,这是值得纪念的历史时刻,12年以来,3000点被无数次上下穿越,这次是最后一次穿越。这轮牛市从2440点开始,命名为【大国牛】,伴随着中国经济飞速发展,伴随着中国股市市场化改革,伴随着国企改革的进程,伴随着长期资金入市,伴随着改革开放,伴随着中国股市市场化、规范化、国际化的进程。

兴业证券表示,展望2020年流动性宽松大趋势,“十四五”规划展望、开放加速为股票市场、相关产业带来估值提升机会。而在国家重视、居民配置、机构配置、全球配置等“四重奏”指引下,真正属于中国的权益时代有望正式开启,A股正在经历第一次“长牛”机会。”

总之,不管是散户,还是机构,都问到点牛市的味道。但不少老韭菜跳出来反驳:这是持续几个小时的牛市?没看到今日追高重仓同花顺,一天被套8%吗?

自从15日中美贸易关系有所缓和以来,A股的市场情绪明显有些亢奋。第一,最近几日,每日交易量持续上行;第二,上证指数12月来的12个交易日有10日上涨飘红,仅有2日下跌;第三,外资持续爆买。截止今日,外资24个交易日净流入近900亿元,今年净流入超过3000亿元。

但是情绪支撑的行情能走远吗?这里,我们还是要回到宏观基本面的分析上来。

12月16日上午,国家统计局公布了11月份经济数据。主要数据如下:

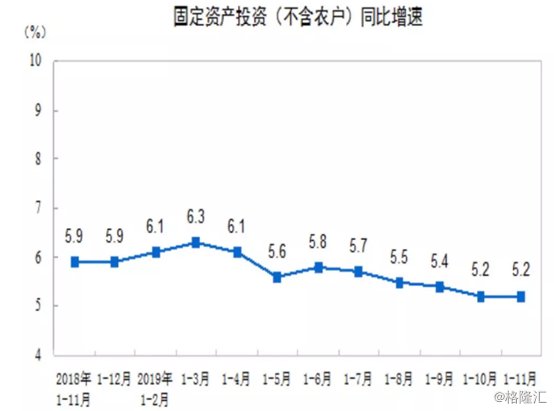

1-11月,固定资产投资同比增5.2%,前值与预期均为5.2%。其中,房地产开发投资完成额同比增10.2%,小幅回落0.1%;房地产销售额同比维持增7.3%,而销售面同比增0.2%,提升0.1个百分点。

前11月,基建投资同比增4%,回落0.2个百分点。制造业投资增2.5%,回落0.1个百分点。

消费方面,扣除价格因素,1-10月与1-11月消费实际增速均为4.9%,并未出现改善。

整体来看,制造业投资持续回落,基建没有筑底反弹,仅房地产稳住“一枝独秀”。消费增速同样相对低迷。

总体来看,前11月经济表现中规中矩,一定程度上支撑了本轮的乐观情绪。

此外,刚刚开完的中央经济会议,定调2020年的货币政策:“保持流动性合理充裕”““”降低社会融资成本”。这让市场认为,明年中国的货币政策会采用降准、降息等工具,整体偏向宽松。

不管是经济基本面、货币政策(利率),还是市场情绪,短时间合力指向乐观的方向。如果偏向短期交易的投资者,是适合备战一波的。

在A股以往的历史上看,每年开春均有不同程度的“春节躁动”行情。而今年过年在1月,较过往几年偏早,市场提前抢跑“春节躁动”行情的动作还是很明显的。

但这不意味着牛市来了,因为经济基本面或许并不具备牛市的基础。