中国中铁:8000亿营收大关完成在际,股价为何跌跌不休?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

年初至今,国内基建行业的老大哥中国中铁(00390-HK)(601390-CN)可谓是职场得意,股市失意。合约新签订单节节攀升,二级市场股价跌跌不休。

股市往往反映市场情绪,而市场情绪的好坏又基于经营业绩。那么,中国中铁股价的跌跌不休是受经营业绩影响吗?

8000亿营收大关,1.8万亿新签订单,能完成不?

在今年年初,中国中铁定下2019年计划,营收入要实现7500亿元,新签合同额确保1.8万亿,并挑战1.98万亿的目标。

截止2019年9月30日,中国中铁前三季度营业总收入为人民币5718.71亿元(单位 人民币下同),同比增长15.35%,完成全年营收目标76.25%。如下图所示,受基建行业订单周期及项目竣工周期的影响,Q4是中国中铁全年度收入最高的季度。2019年Q4中国中铁营业收入只要达到2000亿元,完成2019年7500亿收入目标指日可待。

另外,结合过往两年Q4超10%增速表现及2019年前三季度各大分业务增速来看,中国中铁今年营收可能破8000亿元大关。截止2019年前三季度,核心业务基础设施建设实现营业收入4964亿元,同比增长17.8%,领跑各大业务板块,且高于总营业收入增速;勘察设计实现营业收入113亿元,同比增长7.4%;工程设备实现营业收入128亿元,同比增长7.0%;房地产实现收入206亿元,同比增长13.2%,收入实现双位数增长,略微超市场预期。

新签合约额方面,截止2019年前三季度,中国中铁累计新签合同额10896.8亿元,同比增长14.5%;其中Q3新签合同额3883.4亿元,同比提升22.7%。分季度来看,中国中铁2019年Q1、Q2、Q3新签合同额分别为3132.9亿元、3880.5亿元、3883.4亿元,分别同比增长 0.3%、20.4%、22.7%,订单增速出现逐季提升的态势。按照2018年第四季新签合同额7409亿元算,2019年Q4同比增速只要不出现负增长的情况,完成2019年全年1.8万亿元确保目标,基本没什么太大问题。

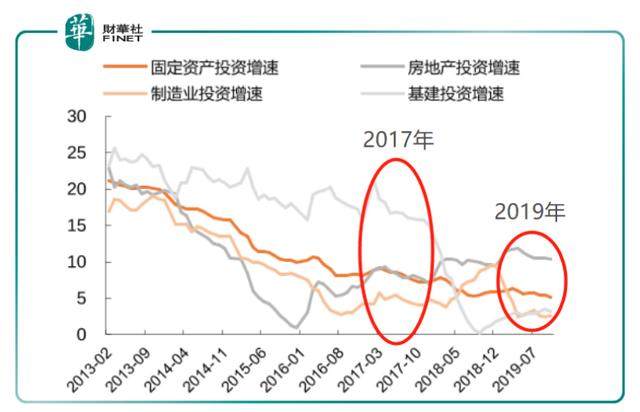

值得注意的是,冲刺1.98万亿元目标,中国中铁面临的挑战可不小。2019年Q4新签合同额最少得有20%以上的同比增速,才有可能完成1.98万亿的目标。这意味着中国中铁要在2019年Q2-Q4的新签订单合同增速要在20%以上。连续三个季度新签订单合同增速超20%的上佳表现得追溯到2017年。如下图所示,2017年的固定资产投资增速、制造业投资增速及基建增速均优于2019年前三季度的表现。而中国中铁想在这不利的增速环境下,保持三个季度新签订单合同超20%的增长,难度之大可想而知。

从财务指标来看,2019年前三季度中国中铁盈利能力及费用管控能力均有提升,但资产负债率及经营现金流尚需加大优化力度。

盈利指标方面,2019年前三季度毛利率为9.81%,跟去年同期持平;净利率为2.93%,同比提升26个基点,盈利能力略有提升。费用端指标方面,前三季度费用率为5.79%,同比下降10基点,其中管理费用率下降3个基点至4.60%,财务费用率下降12个基点至0.66%,销售费用率提升6个基点至0.51%,费用管控能力在提升。2019年前三季度资产负债率为77.28%,同比下降1.37百分点,资产负债率虽略有下滑,但仍高于72.77%行业资产负债率平均值。经营现金流方面,2019年前三季度经营性净现金流-409亿,现金流流出略有增多,去年同期为-327亿元,整体经营现金流呈现流出状态。

从2019年全年营收目标及新签合同订单目标(确保)完成进度来看,不出什么意外,中国中铁基本可以实现7500亿元的营收目标及1.8万亿元确保新签订单合同额目标。另外,从前三季度经营业绩来看,除了经营现金流及资产负债率需要加强优化外,盈利能力及费用管控能力均有不错提升。那么,在经营业绩表现不是太差的情况下,中国中铁的股价为何跌跌不休呢?

中国中铁股价下挫,映射行业发展困境

中国中铁成立至今,连续多年进入世界企业500强,及连续多年荣膺“港股100强”综合实力100强,这与其在全球基建行业的实力互相辉映。

作为行业领军者之一的中国中铁,股价走势往往映射出行业的发展现状。

2018年,基建投资赖以生存的非标融资规模开始一路收缩。到了2019年初,非标准融资规模出现了负增长。截止2019年10月底,非标准融资较前几个月略有回升,但仍未摆脱负增长的情况。非标融资的收窄也引发市场对基建行业自筹资金能力可持续性的担忧。另外,受终身问责机制影响,市场预计地方政府举债推基建变得更加谨慎,未来基建投资增速可能出现持续的放缓。

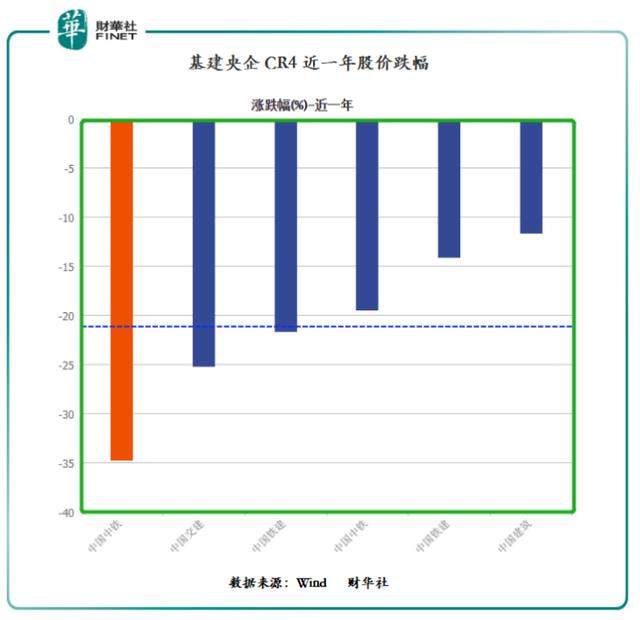

在基建行业增速不被市场看好的形式下,基建央企CR4年初至今股价表现均并不理想。据wind数据显示,年初至今基建央企CR4股价平均跌幅为21%。其中H股中国中铁跌幅约为35%,A股中国中铁股价跌幅为19.51%;H股中国铁建(01186-HK)股价跌幅为21.68%,A股中国铁建(601186-CN)跌幅为14.13%;H股中国交建股(01800-HK)价跌幅为16.14%,A股中国交建(601800-CN)跌幅为25.27%,中国建筑(601688-CN)股价跌幅为11.73%。由此可见,中国中铁股价下跌并非个例。

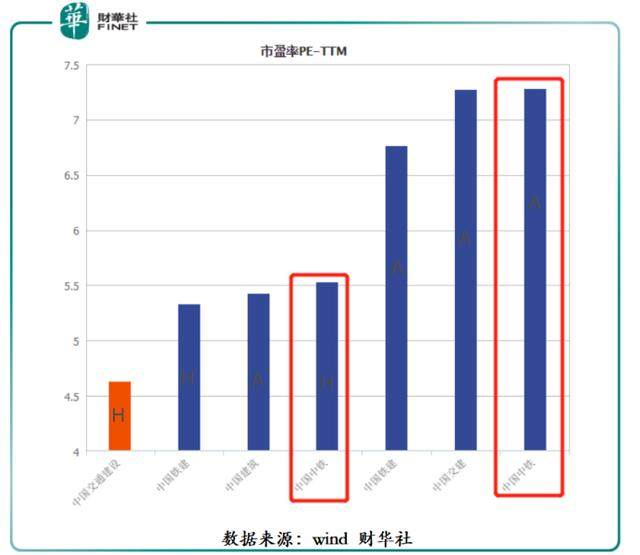

值得注意的是,中国中铁虽然股价领跌其他基建央企,但市盈率仍处于中上水平,并不存在超跌而出现超低估值的情况。截止2019年12月16日收盘,据wind数据显示,中国中铁A股市盈率为7.27倍,H股市盈率为5.53倍,均处于基建央企CR4市盈率较前位置。

结语:

中国中铁虽在2019年前三季度取得良好的业绩增速及不俗的新签订单,但短时间内难以消除市场对基建投资增速看淡的情绪。至于后续股价何时出现触底反弹,仍需多方面因素支持。例如,专项债用于基建投资比例的进一步上升,减少非标融资规模受窄带来的影响;中美贸易关系走向共赢方向等等。

作者:沈少鸿

编辑:彭尚京