科融环境收关注函:债权估值说变就变 或为年末突击交易调节利润

【财联社】(上海,研究员 孙诗宇)讯,12月17日,科融环境收到关注函,公司2018年报中对新疆君创的债权全额计提坏账准备,但本次披露的资产评估报告显示该债权的评估价值为5498万元。公司被要求说明对新疆君创的债权全额计提坏账准备的依据,与本次评估值存在重大差异的原因及合理性,以及是否存在年末突击交易调节利润的情形等问题。

此前,12月15日,科融环境发布《关于债权债务重组暨关联交易的公告》,截止2019年10月31日,公司全资子公司诸城宝源因业务往来尚有人民币9242.55万元的借款未向福建银森清偿,新疆君创尚有人民币8446.70万元的借款未向公司清偿。2019年12月13日,经多方协商一致,签署了《债务抵销清偿协议》,同意对债权债务进行转让和抵消,重组完成后,新疆君创对诸城宝源享有7958.51万元债权。

公司称,本次债权债务重组事项有利于改善上市公司合并口径下的资产负债结构,提高财务管理效率,截止2019年10月31日,新疆君创的资金占用金额已全额计提坏账,本次债权债务抵销后,将影响公司2019年度合并报表负债减少,净资产增加,净利润或存在一定影响。

关注函中,公司被要求说明的问题包括,2018年报中对公司新疆君创的债权全额计提坏账准备,但本次披露的资产评估报告显示该债权的评估价值为5498万元。请补充说明公司2018年度对该债权全额计提坏账准备的依据,与本次评估值存在重大差异的原因及合理性,以及是否存在通过计提减值准备调节利润的情形。

说明本次债权债务重组尚需履行的程序,对公司合并资产负债表和利润表的影响金额及期间,相应会计处理过程及其依据,以及是否存在年末突击交易调节利润的情形。

补充说明诸城宝源对福建银森债务的具体信息(包括金额、账龄、形成时间、款项性质等),并结合新疆君创的财务状况等说明福建银森同意将对上市公司的债权转为非上市公司的债权的考虑及其是否符合商业逻辑,公司、公司控股股东、实际控制人、董监高人员等与福建银森是否存在关联关系或者为达成本次交易作出的其他利益安排。

科融环境成立于2003年,于2010年上市,是一家集节能燃烧、水利及水环境治理、危废处理、固废污染物处理、热电联产、热能工程、烟气治理等业务于一体的环境综合治理平台公司。

从公司近年的业绩来看,营收逐年下降,自2015年以来已经连续4年扣非净利润为负,公司2016年和2018年更是业绩大亏。2018年,公司实现营收5.26亿元,同比想爱就爱那个20.45%;归母净利润亏损达4.76亿元,扣非净利润亏损4.39亿元。

最新2019年三季报显示,公司实现营收3.34亿元,同比上升2.41%;实现归母净利润9219.40万元,扣非净利润也仅盈利41.25万元。

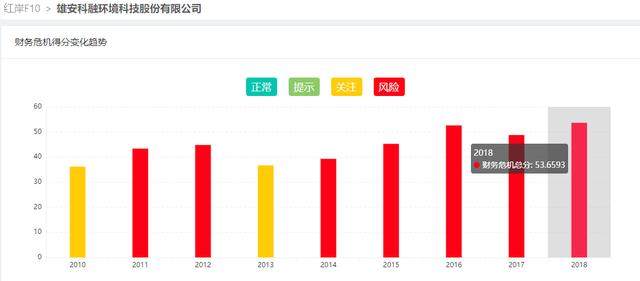

根据蓝鲸红岸风险挖掘系统显示,科融环境自上市以来就一直财务危机高企,2014年以来连续保持红色风险级别,2018年公司财务危机得分为53.6593分。

不久之前,11月科融环境也曾接到监管函,深交所对公司及相关当事人的监管函,和关于对雄安科融环境科技股份有限公司时任董事长兼总经理李庆义、时任财务负责人张永辉的监管函。

此外,公司2018年半年度业绩预告存在重大差异且修正不及时、2018年一季度报告存在会计差错、还存在公司实控人毛凤丽旗下关联返公司收购收购科融环境原控股股东杰能科技,存在资金来源造假、虚假陈述等问题,毛凤丽被终身市场禁入。公司内控令人担忧。