频繁易主主营的康达尔(000048.SZ),4个月又斥资百亿来养猪能飞吗?

今年以来,猪肉股绝对是A股市场的明星,猪肉价格猛涨,以温氏股份、牧原股份等为代表的猪企成为了市场中最亮的星。

12月1日晚,“中国农牧上市第一股”康达尔发布公告称,日前公司与广西贺州市政府签署投资框架协议,拟投建康达尔贺州市年出栏200万头生猪养殖产业链项目,项目计划总投资约60亿元。

该项目分两期进行,采用自繁自养的经营模式,其中,一期项目包括饲料生产、生猪养殖,二期项目包括生猪养殖、生猪屠宰、食品加工与冷链物流。

公司今日股价微涨0.74%至21.65元,最新总市值为84亿元。

(图片来源:wind)

康达尔成立于1979年,从1992年起,公司就开始在全国布局饲料业务并涉足房地产业,截至目前,公司业务已覆盖饲料生产、自来水供应、房地产开发、商业贸易、养殖业、房屋及土地租赁、物业管理、金等多个领域。

2018年,由于公司股东京基集团反对续聘瑞华事务所作为公司会计师事务所,导致康达尔迟迟无法公布2017年年报,因此在当年七月份被冠以退市风险警示,变为“ST康达”。2019年10月15日,*ST康达脱帽复牌,股票简称变更为“康达尔”。

今年7月,广东出台“猪十条”保猪政策,粤港澳大湾区内生猪规划产量仅有871万头,整体核算下来,湾区内生猪缺口量达到2589万头。

在供给偏紧、猪价高企以及利好政策背景之下,从8月开始,康达尔接连在广东、海南、广西等粤港澳大湾区核心辐射区域布局,截止目前,公司已连续签约湛江徐闻、高州、茂名电白、梅州、海南文昌、广西贺州6大生猪产业链项目,总签约规模达540万头,投资金额超百亿。

根据公司的财报显示,截止三季度末,公司账上的货币资金仅为20.02亿元,流动负债为47.66亿元,其中短期借款为0.66亿元,公司不面临短期的偿债压力,不过,公司目前斥资百亿去跨界养殖,并且近期也并没有通过发行可转债、非公开股票募集资金的动作,因此,养猪战略计划能否最终落实也是一个较大的风险因素。

此外,据市场相关分析人士表示,康达尔拟斥资百亿去跨界养猪,或许只是一个蹭概念的表现,因为,自公司上市以来,就频繁变更业务,目前的主营业务已经变得四不像了。

根据资料显示,康达尔自上市以后,由于主营业务是农牧板块,公司在深圳购置了大片的土地来作为养殖场房用地,根据资料显示,2011年,康达尔因为城市土地征收获得共计8.26亿元的土地补偿款。同时,康达尔还获得了对西乡和沙井两个地块共23.73万平方米工业用地转商住用地的批准及协议签订。

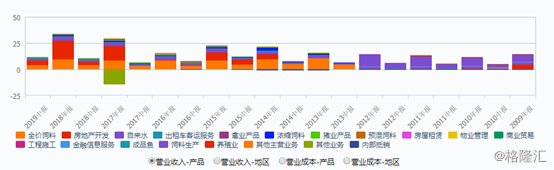

在当时,房地产行业处于高速发展的阶段,因此公司想要靠盖房子来赚快钱,在此基础上,公司形成了以现代农业作为业务核心,以房地产业务作为持续战略支持型业务的经营模式,不过,公司的房地产业务占营收的比例逐年递增,根据数据显示,2017年、2018年房地产占营收的比例均超过了50%,主营业务显然已经易主。

从2018年下半年以来,房地产行业进入寒冬,因此,公司房地产收入的增速在放缓,2019年上半年,康达尔的饲料业务占比超过了房地产业务,分别占营收的比例为36.6%、35.4%。

(图片来源:wind)

值得一提是,公司的业务虽然覆盖面比较广,但是占营收比例超过30%的只有饲料业务和房地产业务,而目前这两个业务增长疲软。

一方面,从2018年以来,房地产行业进入寒冬,根据数据显示,2019年上半年公司房地产开发业务共实现营收4.17亿元,同比增长28.7%,在房企寒冬之下,公司的这一业务还会持续受到影响。

另一方面,饲料行业也遭遇瓶颈,该行业的上游为豆粕、玉米,下游为各类养殖企业,随着市场结构的转变以及竞争的加剧,饲料行业中的相关公司议价能力越来越弱,并且一些养殖企业也在扩展产业链,饲料行业的下游市场需求疲软。根据公司数据显示,康达尔的饲料业务在2017年至2019年1-6月分别实现营业收入8.44亿元、9.65亿元、4.29亿元,分别同比增长-1.2%、14.3%、4.12%。

(图片来源:wind)

在此基础上,公司看到饲料行业纷纷跨界养猪,并且在猪价高企的情况之下,相关公司还取得不错的成绩,因此,公司想通过投资生猪养殖业来挽救公司疲软的业务。

根据资料得知,当前饲料行业的相关企业如新希望、双胞胎、东方希望、大北农、正大等都已经加入到养猪的大队伍中。11月14日,新希望发布公告称,拟斥资10亿元收购两家猪企,并在三季报中明确表示将生猪养殖规模从2018年的225万头扩大至2022年的2500万头。受猪价高企,公司在前三季度实现营业收入569.17亿元,同比增长12.01%;归母净利润30.72亿元,同比增长111.73%。双胞胎集团也准备投资200亿元,计划在2019年底分别实现母猪存栏35万头、300万头。

不过,但就公司目前的现状而言,斥资百亿对于公司来说,压力较大,并且公司以往就有变更主业的先例,难免让市场人士对其怀有蹭概念的疑虑。

此外,从养猪行业的角度来看,猪瘟也还未完全消除,部分A股公司在今年上半年亏损的部分原因就是受猪瘟的影响,这也促使相关企业要提升生物的安全硬件基础设施,加大对生物安全防控成本的投入,对于这些老牌的养猪公司尚且因猪瘟而遭到损失,而康达尔作为一个陌生的入局者,对于生猪养殖的安全防护经验还是较为欠缺的,因此能否顺利保障生物的安全还是存在不确定的因素。

并且不仅是饲料行业的相关企业在养猪,以温氏股份、牧原股份为代表的猪企也在大肆的扩张产能,估计明年7.8月份猪肉供给会大幅增加,价格会逐步回落至正常水平,而康达尔目前还尚未投产,从投产再到生猪出栏,还需7.8个月的时间,那时猪肉价格基本恢复到正常水平,公司难以获取高利润。

整体而言,公司作为一家饲料行业跨界养猪,其风险还是较大的,并且公司也曾多次频繁变更主业,因此公司能否跨界成功,有待市场检验。