亚博科技(8279.HK)Q3业绩出炉:积极推动降本控费,国际业务布局潜力可期

目前,各行业均面临经济与监管新周期,彩票行业也不例外。自2015年互联网售彩被叫停以来,可说是经历了一段蛰伏期,今年行业迎来新一轮的政策调整,再度被推上风口浪尖。

今年1月,财政部、民政部、国家体育总局三部委联合发布《关于调整高频快开彩票游戏和竞猜彩票游戏规则加强彩票市场监管的通知》,缩减高频快开游戏每期销售时间,严格控制竞猜开售比赛数量,停止派奖和促销活动等,在这一系列调整措施影响下,全国彩票销量迎来10年来的首降。

据财政部数据显示,截止2019年前九个月,国内彩票销售总额为人民币3158亿元,比2018年同期下降17.7%。彩票销量下降将会进一步导致彩票热敏纸、彩票终端机需求减弱。在国家主管彩票机构倡导“责任彩票”这一趋势下,彩票企业有必要继续做好迎接寒冬的准备。

目前资本市场所涉及彩票行业公司较少,港股市场的亚博科技(8279.HK)算是该领域的明星,作为阿里在彩票领域的重兵,其动向一直备受市场关注。近日,亚博科技发布2019年三季度财报,外部承压之下,影响究竟如何?

一、积极推动降本控费,持续斩获竞标项目

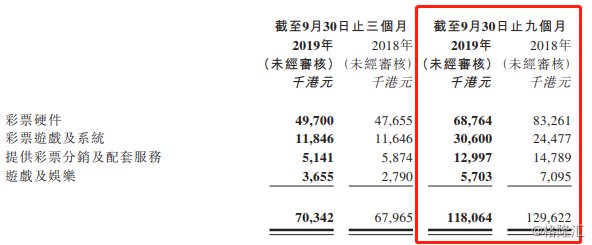

据亚博财报显示,2019年前九个月期间的总收入约为1.18亿港币,较2018年同期减少约8.9%,总收入规模收缩主要是由于彩票硬件销售减少约1450万港币。与此同时,收入减少部分被彩票游戏及系统增加约610万港币所抵销。

另外,2019年前九个月的净亏损约为7310万港币,而2018年同期实现净利润为2.34亿港币,由盈转亏主要由于与可换股债券及Score Value交易项下的或然代价应付帐款有关的若干非现金及非经营项目所致的公允价值变动。

面临监管趋严带来的扰动影响,公司积极推动降本控费措施。财报显示,亚博科技在2019年前九个月期间,其他经营开支约为5780万港币,较2018年同期减少32.9%,减少主要是由于营销开支及其他营运开支减少。其中,今年上半年其他经营开支约为3910万港币,同比减少约34.7%。

今年以来,亚博持续斩获新的竞标项目,保障了后续业绩的持续增长,且从硬件、技术及营销层面,进一步扩大业务部署的广度和深度。

(资料来源:亚博科技公司公告)

二、彩票游戏及系统业务稳增长,国际业务布局潜力可期

亚博科技旗下涵盖两大业务板块,分别是彩票(包括硬件、游戏及系统、彩票分销)和游戏及娱乐板块。其中彩票硬件、彩票游戏及系统是目前营收的两大主力。

彩票硬件在2019年前三季度的收入为6800万港币,同比下降17%,占总收入比例高达58%。这块业务收入之所以下降,部分由于受到国家彩票整体销量下滑,以及彩票相关硬件终端更换周期影响。据财报披露,2019年前三季度集团“赢得11项彩票硬件招标”。

相比彩票硬件的波动,彩票游戏及系统业务增长相对稳定。今年前三季度收入3060万港币,同比增长25%,已成为亚博目前最稳定的营收增长点。去年11月14日,亚博中标“e球彩”五年技术服务项目。据粗略估算,预计2019年亚博将从此项目取得收入3812万元。

彩票代销业务包括即开型彩票游戏以及其他彩票产品的营销代销。这块业务在今年前三季度的收入为1299万港币,同比下降12%。

2018年6月,亚博与广东体彩签订为期三年的战略合作框架协议,通过母公司阿里巴巴集团的农村淘宝、零售通等线下零售渠道,在广东省境内开展中国体育彩票的宣传推广、销售及运营工作。据悉,阿里巴巴在广东省经营数千个农村淘宝服务点、便利店形式的零售通等。在新零售战略下,亚博也将通过阿里巴巴的全新实体零售分销渠道及网络整合彩票服务和产品。

受国家政策整顿影响,亚博游戏及娱乐业务营收也持续走低。尽管如此,作为阿里巴巴及蚂蚁金服独家彩票平台,公司在淘宝和支付宝平台开设的彩票频道,结合电子商务及电子支付平台资源及元素,提供不同种类的非彩票游戏娱乐和彩票资讯内容,积极建立在线业务及用户,为未来可能获批准授权进行在线分销做好准备。总的来说,亚博在该板块的布局依旧受市场看好。

值得注意的是,国际市场与策略投资方面,亚博与印度移动支付巨头Paytm成立的合资公司(亚博持有45%股权),于2018年1月推出手游及娱乐平台Paytm First Games,向Paytm 3.5亿的庞大用户群提供社交游戏、智力问答游戏、卡牌游戏及板球相关游戏。

Paytm First Games首席执行官Sudhanshu Gupta在今年8月表示,游戏平台已经提供超过300款移动游戏,注册玩家超过3000万,MAU 1500万,每年为合资公司带来5000万美金收入,月均商品交易总额(GMV)达2亿卢比(约合人民币1983万元)。

伴随资本持续涌入印度娱乐竞技领域,不断引发市场关注升温及投资觉醒。8月,软银、Naspers、Tiger Global接连注资印度梦幻体育游戏平台Dream11,规模约5亿美金左右,Dream11目前估值达到25亿美金,是该赛道里当之无愧的独角兽。由于用户高粘性和强吸金特点,吸引了几十家厂商及资本入局。

相比于Dream11专注于“梦幻体育”领域,定位于综合竞技娱乐平台,且覆盖了梦幻体育游戏的Paytm First Games显然是要实现客群广覆盖,野心不小,这也符合阿里及亚博构建生态体系的一贯打法。

基于亚博在休闲游戏和社交游戏的运营经验和技术专长,和Paytm在印度的用户基础,以及印度泛娱乐市场的巨大潜力,同时考虑到阿里打造泛娱乐生态的决心。不难想象,Paytm First Games作为阿里渗透印度泛娱乐市场的重要通道,其增长前景着实可期。

三、结语

尽管新一轮的政策收紧,引发了行业的波动,对于像亚博科技这样具有先发优势企业的业绩也造成了短期扰动影响,但长期价值依旧不改。

一方面,国内的彩票市场潜力大,为企业发展提供肥沃土壤。据新浪财通数据,2018年中国彩票销量已占到全球彩票销量的21%左右,但相比欧美、日本等发达彩票市场高达30%以上的渗透率,仍有较大提升空间。

另一方面,由于彩票发行由政府特许经营,因而行业受政策主导影响显著,行政准入门槛亦较高。伴随监管持续加码,加速行业洗牌和格局优化,国内为数不多的拥有彩票综合服务能力的亚博科技将是主要受益者。

目前来看,亚博科技的彩票业务线在彩票相关上市公司内仍具备了全面的产业供应链,而且规模处于行业领先位置,其所触达的客群,以及线下的资源场景和长期价值,是阿里巴巴所看重的。

对于亚博科技来说,背靠阿里巴巴及蚂蚁金服集团,并作为其在彩票领域的独家运营方,获得来自阿里的技术能力和生态资源的支持,亦无可厚非。作为蚂蚁金服区块链解决方案伙伴,亚博科技在区块链未来于中国彩票行业应用中将占有先发优势。此外,其国际化战略投资印度游戏平台也具备可观的回报潜力。

近日,母公司阿里巴巴回港上市最终敲定,市场热情度极高,亚博科技作为阿里系上市企业,有望伴随阿里成功回港IPO,获得进一步关注。