弘阳地产(1996.HK):双轮驱动稳步推进 惠誉、穆迪评级展望正面

房地产下半场的到来,龙头房企不断壮大,行业马太效应持续凸显,中小房企面临严峻的生存压力,在行业发展的大势所趋下,抓紧向头部房企进发,成为一众房企们共同努力的方向。弘阳地产是近年来房企中成长速度相对较快的一家房企,在此我们予以重点分析。

1、强劲的合约销售增长

今年以来,受宏观经济环境影响,房企普遍调低了业绩增速。据克而瑞数据显示,2019年前9月,百强房企销售额同比增速在4%左右,TOP20房企的平均增速则降低至20%左右。

尽管面临着严峻的市场环境,弘阳地产仍有相对不俗的表现,公司前9月实现累计合约销售金额为437.59亿元,同比增长40.09%。

把时间线拉长, 2016年公司的合约销售不过156.8亿,到2018年就已经上升到了473亿,今年前九月公司也已经完成了去年全年业绩的92%。不难看到弘阳地产快速赶超的决心。

今年弘阳地产将销售目标定在600亿元,前九个月就已经完成了近80%,公司将大概率超过既定目标。

伴随合约销售的高速增长,公司在行业中的排名也进一步得到提升,此前克而瑞发布的《2019上半年中国房地产企业销售TOP200》中,弘阳地产的排名已经从60升至第51名。

2、获国际评级机构认可的稳健经营表现

在积极赶超的同时,弘阳地产也有相对稳健运营的一面。公司注重利润、规模、成长速度三者之间的平衡,在融资端发力,严控风险,确保公司高质量的增长。

而这一点也得到了国际评级机构的认可。

10月16日,国际知名评级机构惠誉宣布,已将弘阳集团有限公司和旗下弘阳地产的主体评级从"B"上调至"B+",展望稳定;同时,将弘阳集团、弘阳地产的高级无抵押票据评级从"B"提升至" B +"。

对此惠誉还表示,上调评级反映了弘阳在高质量土地储备和审慎财务政策支持下的销售规模增长,使杠杆率保持在50%以下,这在"B"类评级的内地房企中,处于健康水平。此外,弘阳的物业租赁业务规模较大,因此经常性收入也较高。惠誉认为,截至2019年6月底,弘阳集团的现金余额为180亿元人民币,未使用的银行授信额度为140亿元人民币,足以覆盖短期债务。

另外近日, 国际评级机构穆迪也授予了弘阳地产首次B2的企业家族评级,展望正面。

对此穆迪副总裁/高级分析师黎锦雄表示:"弘阳地产B2的企业家族评级反映了该公司在江苏省开发房地产业务的优良往绩,优质的土地储备,以及强大的销售业绩。评级还考虑了该公司投资性物业所产生的经常性收入,有助改善偿还债务的稳定性。" 穆迪同时指出,弘阳地产具备充足的流动性。其迪预计,弘阳地产的手持现金,加上其经营现金流,将足以支撑其在未来12个月的短期债务及已承诺的土地支付。

结合此前中期财报数据来看,截至今年6月末,公司净负债率为76.0%,处于行业中枢位置水。另外去年公司净负债率较过往明显下降,反映公司对风险管理的重视,这也体现了弘阳地产良好的企业治理水平。

而稳健的财务管控能力和畅通多元的融资渠道也为弘阳地产的高成长带来了支撑和保障。

3、土储丰富"量质提升"

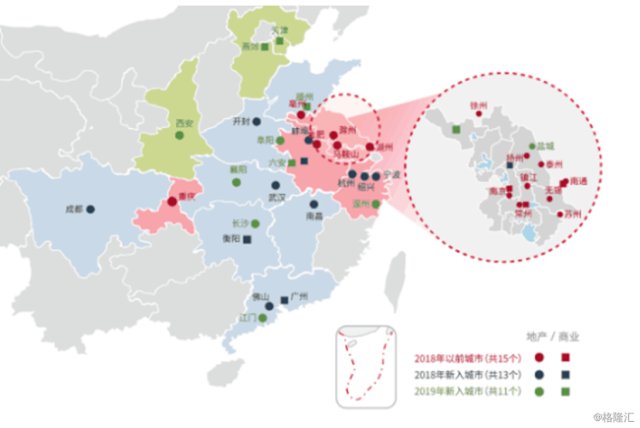

过往弘阳地产主要扎根南京,随着公司不断在江苏省内做强做透扎稳根基,其触角也随之开始伸向全国。

继2018年首发进入武汉、成都、南昌、佛山、开封等全国具有经济活力的节点性核心城市,2019年公司相继进入西安、长沙、温州、襄阳、江门、盐城和阜阳等城市,由此基本完成全国性的布局。

公司踏准市场节奏,积极纳储,不盲目追高,而是有策略的寻找市场机会。

截至今年上半年,弘阳土地储备总建筑面积已经达到1569万平方米,可售总货值约2180亿人民币,其中土储总量约70%位于长三角地区。庞大且优质的土储资源为公司未来几年的快速成长储备了充足的弹药。

4、双轮驱动保障业绩持续释放

今年上半年公司实现归母净利润达到7.43亿元,同比增长14%;,公司毛利率达到29%,净利率达到18%,其整体利润率水平较同梯队房企具备优势。

当前公司合约销售的快速增长,为公司提前锁定了规模可观的利润,这也为其扩张之路打下了基础。

公司在行业内,坚持"地产+商业"双轮驱动的模式持续打造 "超级IP"生态圈。弘阳地产是国内独家拥有购物、家居和游乐三大业态的城市运营商,其能够根据不同城市的人口规模、发展定位和城市能级,提供不同的产城融合解决方案,目前开发运营近40个产城融合商业项目,形成了可以复制推广的弘阳模式。

透过其打造的一系列网红级住宅和商业综合体,弘阳地产的产品也享受着较高的市场溢价,其也成为了行业中的流量大户和项目利润大户。

近日,建银国际在一份关于弘阳地产的首次覆盖的报告中还特别指出住宅物业销售和商业物业营运是弘阳的增长动力。其预计弘阳的旗舰店南京弘阳广场会在2019财年带来4亿元人民币的租金收入,同比增长25%。同时建银国际还预计弘阳的核心利润增长将在2019至2021财年期间达到20-34%。建银国际对公司首次评级为"跑赢大市",目标价为3.30港元,较资产净值折让50%。

值得一提的是,此前尚乘研究也曾发布首次覆盖报告,给予公司买入评级和每股3.32港元的目标价。尚乘研究称,弘阳地产扎根南京,专业化管理带动转型,2019和2020净利润已被高度锁定,集中在江苏省和长三角地区有利于控制成本,市场尚未完全反映实际盈利水平。

透过专业研究机构的一致看好,不难看到弘阳地产良好的基本面和当下被市场低估的价值。

尾声

不要站在今天看明天,而是要站在未来看明天。当下房企加速致力于梯队进阶的背后,更多的是基于房地产市场的资源往往以"规模"是举,谁的规模大,谁就更具融资优势,更具拿地优势,所有优势资源也都将向其靠拢。弘阳地产提前把脉市场动向,瞄准这一行业发展趋势,快速前行背后有着自身的商业考量。

在行业变革的前夕,公司快速成长的步伐、稳健运营的姿态,持续释放的利润及具备想象的布局,也将有望助力公司拿到进阶头部房企的入场券,不妨让我们拭目以待。