「红岸预警」天广中茂债券违约背后:财报涉嫌造假 原实控人已获取巨额收益

【红岸研究中心】(上海 研究员万千)讯,近日,天广中茂股价创下历史新低。11月5日,公司股价收于1.38元,跌幅为3.5%。此前,天广中茂曾借助区块链等概念出现连续涨停,但在债券违约之际,其股价再次被打回了原形。

更值得关注的是,在天广中茂股价不断走低的背景下,其股东户数不断增加。截至2019年9月底,其股东户数已经超过5.1万人,与2017年底相比,股东户数增幅高达272.31%。众多投资者抄底的天广中茂,股价真的到底了吗?

债券发生实质违约 评级降为CC级

2019年10月28日,“16天广01”未能兑付回售款和利息,发生实质违约。“16天广01”是天广中茂于2016年10月底公开发行的公司债券,募集资金用于偿还银行贷款和补充流动资金。本次债券为5年期固定利率债券(附第3年末发行人上调票面利率选择权和投资者回售选择权),票面年利率为5.00%,发行规模12亿,债券受托管理人为广发证券。

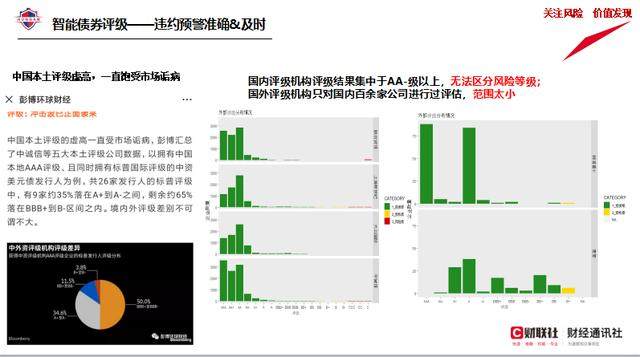

发行时,天广中茂主体评级为AA,评级机构为联合信用评级有限公司。10月12日,天广中茂发布《关于“16天茂01”公司债券回售申报情况公告》,回售金额为12.32亿(含利息),然而公司货币资金截止8月末仅有6794.41万,现金及现金等价物为5057.34万,即便如此,联合信用评级也只是将天广中茂主体评级由“BB+"下调至”B"。

10月底,天广中茂债券正式违约,公司称,其已将未申请回售的债券持有人支付完毕本期债券应付利息。据此,公司并未向申请回售的债券持有人支付本金和利息。在此背景下,联合信用评级发布公告,再次下调天广中茂主体评级,由"B"下调至“CC",评级展望为“负面”;同时,在实质违约产生后,联合信用下调“16天广01”评级至CC。

此外,针对债券违约,天广中茂称,目前已有占申请回售登记总份额约74%的债券持有人提交了回撤申请,公司正积极与其他债券持有人进行沟通,应付的本期债券利息将根据公司与其的沟通情况通过场外方式另行支付。

市场对天广中茂的债券违约其实早有预期。其债券“16天茂01”自去年4月起,曾停牌长达一整年时间,债券停牌主要原因是,天广中茂的第二大股东、“16天茂01”担保人邱茂国和邱茂期所质押的大部分公司股份已触及平仓线,面临强制平仓风险;其所持股份也被司法冻结。

截至目前,邱茂国质押公司股权数量为3.49亿股,占其所持公司股份的99.84%;邱茂期质押公司股权8931.5万,占其所持公司股份的100%。该债券复牌后,账面价值大跌,截至目前,其每张账面价值仅剩11.247元。

转型踩“商誉雷” 原实控人套现近12亿

天广中茂原名天广消防,此前主要以消防产品和工程为主业。公司在2010年11月份登陆中小板上市。2015年底,公司实施战略转型,以发行股份购买资产的方式收购中茂园林及中茂生物,并在2016年开始合并进入利润表,正式进入园林绿化及食用菌领域。

2018年,天广中茂将消防业务全部剥离上市公司,转让标的包括福建天广消防100%股权、福建泉州市消防安全工程有限责任公司35.4364%股权、福建天广消防股权投资基金中心21.5385%出资等,转让价款25亿,受让方为南京市第四建筑工程有限公司。

但是转型园林绿化及食用菌领域,却给天广中茂埋下巨大的财务隐患。2018年天广中茂业绩大变脸,此前预告2018年盈利6079万至2.43亿,修正后预计亏损4.5亿至4.86亿,前后差额巨大。

因公司在业绩预告修正公告、业绩快报中披露的净利润与2018年经审计的净利润差异金额分别为-5.12亿、-5.58亿,差异巨大,天广中茂因此遭深交所给予通报批评处分。同时,深交所对公司董事长高恒远、时任董事长邱茂期、总经理黄如良、财务总监苏介全给予通报批评处分。

巨额亏损都来自“商誉雷”,此前收购中茂园林及中茂生物共产生巨额商誉13亿,然而2018年,天广中茂对这两家公司计提商誉减值6.12亿,直接导致业绩转盈为亏。

邱茂国作为业绩承诺方,与天广中茂签订《利润补偿协议》,承诺中茂园林在2015年、2016年、2017年、2018年实现的扣除非经常性损益后归属于母公司股东的净利润数(以下简称扣非后净利润)分别不低于1.45亿、1.8亿、2亿和2.2亿;中茂生物在2015年、2016年、2017年、2018年实现的扣非后净利润分别不低于8000万、1.5亿、1.8亿和2亿。

然而承诺期满,中茂园林与中茂生物在业绩承诺期限内累计实现的扣非后净利润为12.6亿,与累计承诺扣非后净利润合计数13.55亿的差额为9733.29万。业绩承诺未达成,但邱茂国却并未进行业绩补偿,据此,深交所对邱茂国给予通报批评的处分。

更值得关注的是,在收购中茂园林及中茂生物之后,公司原大股东开始频繁套现。2016年年中开始,公司原大股东陈秀玉及其一致行动人陈文团(陈秀玉和陈文团为姐弟关系),开始大幅减持公司股份;2016年6月—2017年底,陈秀玉及陈文团多次减持,减持套现金额高达11.86亿。

财报造假:净现金流持续4年为负 新进股东未驰援

截至今年9月底,天广中茂仍有超7亿商誉,其商誉雷可能随时爆发。

事实上,今年前三季度,公司营收7.6亿,同比减少63.68%;归属母公司股东净利润为-1.66亿,而去年同期是盈利2.6亿。此外,公司应收账款金额庞大;截至今年9月底,公司应收账款高达17亿。

更值得关注的是,2019年前三季度天广中茂财务费用为6494.2万,主要是利息费用暴增,高达1.1亿。

此外,自转型之后,天广中茂的经营活动现金流净额就持续为负,2016年至2018年分别为-3.86亿、-5.62亿和-1.6亿。今年前三季度的经营活动净现金流依然为负值,为-9481万。这意味着,近四年来,天广中茂经营性现金流流出12.02亿,与其债券融资额惊人相似。

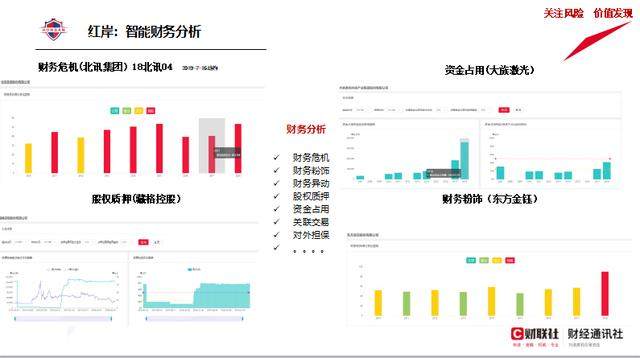

而这一切背后,则是天广中茂很可能涉嫌财报造假。据红岸风险挖掘系统显示,天广中茂2018年财务粉饰得分为61.71分,财务粉饰为风险级。

在此背景下,公司原实控人陈秀玉及陈文团开始加速套现。今年3月,天广中茂发布公告称,公司控股股东陈秀玉、陈文团与东方盛来签署了《股份转让协议》,向高恒远担任法定代表人的东方盛来转让1.24亿股公司股份(占天广中茂总股份的比例为5%)5%股份,转让价为3.09亿。

该股权转让协议还规定,作为交易条件,东方盛来有义务在2019年10月前通过自身能力资源合法解决公司12亿债券问题。但在天广中茂披露2018年巨亏4.52亿元后,东方盛来不仅未支付剩余股权转让款,而且也未履行承诺提供资金。

截至2019年9月底,仍为公司第一大股东的陈秀玉已质押了3.9亿股,占公司总股本的15.65%,占其所持公司股份的99.24%。

在债券违约,原大股东获取巨额收益离场的背景下,涉嫌财报造假的天广中茂,其股价能有亮眼表现吗?

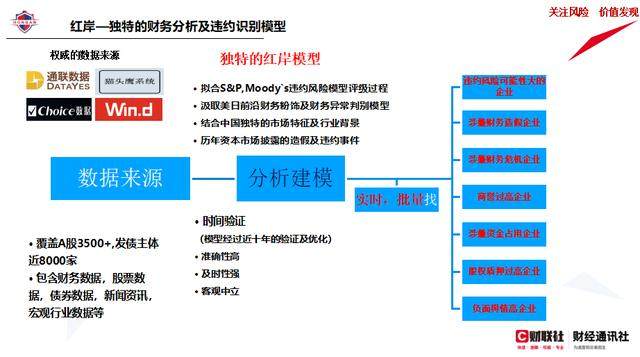

蓝鲸红岸风险挖掘系统简介:

蓝鲸红岸风险挖掘系统通过上市公司外部大数据(财务报表、公告、新闻舆情等),运用丰富成熟的业务分析模型和大数据分析及人工智能AI技术,为金融机构、企业单位、监管部门等提供财务安全诊断、财务粉饰识别、财务异动画像、违约提前预警等一系列风险量化预警的整体解决方案,同时为财经媒体记者提供上市公司财务风险预警素材,便于记者找线索提前求证,更快速、及时、准确的挖掘资本市场“爆点”,同时,也可为投资者进行前置的风险预警。