白云山(00874.HK):42个药品获再注册批件,扭转Q3净利润下滑阴霾?

作者:格隆汇·筠筠

近日来,股价处于阶段低位的白云山(0874.HK)终于迎来了反转。今日早盘,白云山H股股价高开高走,截止收盘涨至4.98%,报于26.35港元,而白云山A股涨幅也在1%以内。

(行情来源:富途)

从消息面上来看,白云山此轮股价的上扬主要是受子公司收到42个药品再注册批件这一事件刺激。

具体而言,11月1日白云山发布公告称,公司控股子公司广州白云山星群(药业)股份有限公司于近日收到广东省药品监督管理局核准签发的关于夏桑菊颗粒、安神补脑液等42个药品的《药品再注册批件》。

(图片来源:白云山公告)

据公开资料显示,白云山主要从事制药和保健行业,该公司的业务分部包括:大南药分部、大健康分部、大商业分部和医疗分部。除此之外,该公司也研发和生产饮料、食品及其它产品。目前而言,其产品王老吉和仿制药金戈产品,在市场上都是比较有名的,占市场份额比较高。

而值得注意的是,与这一轮股价上涨形成反差的是该公司的Q3净利润同比下滑逾8%的财报。因此令人好奇的是,白云山第三季度究竟经历了什么,而子公司42个药品获再注册批件能不能帮助其消除净利润下滑的阴霾呢?

据财报显示,白云山前三季度实现营业收入500.6亿元,同比增长67.57%,净利润为31.6亿元,同比下滑8.13%,扣非净利润为27.5亿元,同比增长25.86%;其中,单季度来看,其Q3实现营业收入167亿元,同比增长11.21%,归属净利润为6.12亿元,同比下滑25.4%,扣非净利润同比下滑15.59%。

(数据来源:wind)

而对照之前的财务数据来看,白云山第三季度的业绩则更加不好看了。据相关数据显示,今年第三季度,该公司的营收增速为11.21%,远低于去年同期209.91%的营收增速,同时也是近两年营收增速最低的一个季度;而归属净利润增速则更让人出人意料,直接下滑了25.44%。

具体从产品来看,王老吉收入增速维持双位数水平,医药则表现平稳。具体而言,王老吉大健康板块前三季度收入增速预计保持在双位数水平,波动不大;大南药板块仍维持较高双位数增长水平,但是商业板块比重相对较高,增速慢,对整体营收增速有一定拖累。

因此,这一份财报一经发出,白云山的A+H股股价一直处于低迷的状态。10月28日晚间其发布财报之后,隔天其股价直接下挫,H股下跌近5%,收于25.7港元;A股则跌4.08%,报于34.06元,且随后几天股价一直处于低迷状态。

那么,白云山第三季度的业绩为何会与往常形成一定程度的落差呢?

实际上,结合其财报来看,白云山三季度业绩下滑主要与高基数以及王老吉营销投入加大有关,主要有如下几方面原因:

第一,去年三季度非经常性损益多,接近1.8亿元,主要是公允价值变动带来,今年同期无;

第二,去年单三季度大南药业绩环比上半年加速带动扣非后利润翻倍增长,形成较高基数;

第三,王老吉营销投入加大,今年6月刺柠吉等新品上市推广增多,针对竞品恢复保持较高市场投入水平以及王老吉费用三季度结算较多等原因带来较多销售费用支出。一般王老吉下半年净利润率低于上半年,预计全年盈利同比仍能提升。

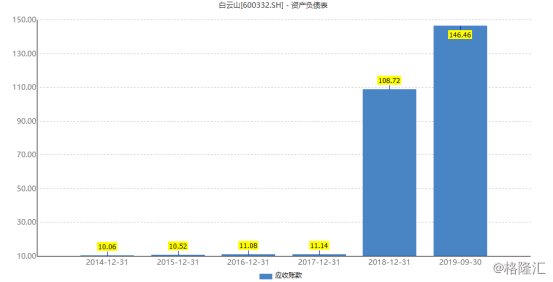

此外,需要指出的是,除了业绩有所下滑之外,白云山的应收账款也较高。据wind数据显示,该公司第三季度应收账款为146.26亿元,占公司总资产的27%。而应收账款较高也致使其偿债能力出现明显下降,经营现金流跟不上利润增速。

(数据来源:wind)

种种迹象表明,白云山这一份财报表现算不上理想,从而短期内也使得该公司股价出现一定的波动。但值得注意的是,该公司子公司收到42个药品再注册批件的消息一定程度上扭转了该公司股价近期以来的低迷状态。

此外,白云山虽然第三季度业绩景气度不高,但从长远的角度来看其仍然获得了一些券商机构的看好。其中,方正证券指出,王老吉竞争优势依旧,分拆上市有望推动该公司业务架构更加清晰。

具体而言,今年竞品虽然恢复增长但是凉茶格局基本稳定,王老吉份额高,其盈利性季度波动与销售淡旺季以及竞品市场策略调整有关,全年维度审视更合适,中长期看盈利仍有提升空间。而且刺柠吉等新品积极上市,有望打开新的成长空间。此外,公司计划将广州医药公司分拆港交所上市,可使业务架构更加清晰,提振估值。