迈瑞医疗(300760.SZ)前三季度净利润增长29%,研发投入增加

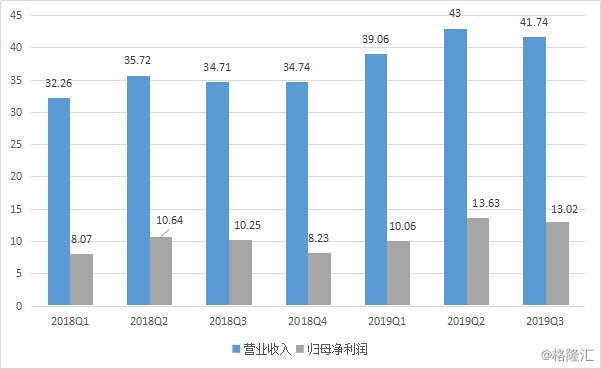

迈瑞医疗(300760.SZ)近日公布2019年第三季度财务状况,2019年前三季度营业收入123.79亿元,同比增长20.42%;实现归母净利润36.71亿元,同比增长26.74%;扣非后归母净利润36.23亿元,同比增长27.34%。

其中,2019年第三季度实现营业收入41.74亿元,同比增长20.24%,扣非后归母净利润12.95亿元,同比增长29%。

图表一:迈瑞医疗财务状况

数据来源:WIND,格隆汇整理 单位:亿元

三大产品管线稳健发展

今年以来,医药行业出台一系列政策,包括制造环节中的医用耗材管理办法,行业标准修订等政策颁布,医疗器械平台型公司的优势开始逐渐凸显,国产医疗器械正在逐步替代进口产品。

作为医疗器械国产龙头,迈瑞医疗的产品管线主要为生命信息与支持、体外诊断和医学影像三大领域,从此次公布的公告来看,三大业务稳健发展。

分业务线来看,根据券商研报中预计,生命信息与支持预计将继续维持 20%以上增速,其中监护仪的高端 N 系列增长迅速。在体外诊断版块,化学发光新装机量超过预期,借助已有口碑和渠道优势,估计国内增速超过 80%,体外诊断在三级医院市占率继续提升。医学影像业务在整体市场低迷情况下仍保持双位数增长,预计下半年市场逐渐回暖,而高端 R 系列国内增速估计50%以上。分区域来看,国际市场增速超出预期,拉美增长强劲,欧洲也保持快速增长,且产品成功进驻多家高端医疗机构;国内市场则受益进口替代进程加快以及基层扩容。

此外,公司正在积极培育微创外科领域业务,目前包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器以及手术耗材,未来将会成为公司新的快速增长点。

研发投入增加,经营管理效率提升

值得关注的是,主营业务增长带来的收入,外加费用支出的节流,使得迈瑞医疗财务状况得到进一步改善,经营管理效率有所提升。

一方面,公司经营进行“开源”,现金流增长强劲。根据此次披露数据显示,主营业务增长带动现金流增长,其中货币资金131.37亿,经营活动产生的现金流量净额32.84亿,同比增长33.97%。

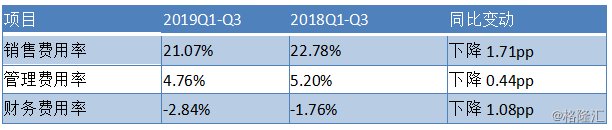

而记录在财务费用中,由于货币资金带来的利息收入,2019年前三季度财务费用盈利3.51亿元,占营业收入的-2.84%,同比下降1.08pp。

另一方面,公司进行“节流”。相较于去年迈瑞医疗销售团队人员的扩张,今年公司在销售运营上有所控制。根据公告显示,2019年前三季度销售费用26.09亿元,占营业收入的21.07%,同比下降1.71pp;管理费用5.89亿元,占营业收入的4.76%,同比下降0.44pp。

图表二:2019前三季度经营状况

数据来源:WIND,格隆汇整理

作为一家不断创新的医疗器械公司,研发投入情况同样值得关注。

在研发支出上,根据公告数据显示,迈瑞医疗2019前三季度研发投入增加,持续推出新品。2019前三季度研发投入10.84亿元,同比增长11.90%。其中,前三季度研发费用分别为3.44亿元,3.61亿元以及3.79亿元。

具体来看,2019年公司推出的一系列新产品,包括:HYPERVISOR X亚重症中央站、腹腔镜气腹机、光学硬管腹腔镜、中高端台式彩超DC-80 X-Insight版、新低端便携彩超Z50/Z60以及新黑白超DP50专家版、低端台式彩超DC-30 V2.0版、BS-2000M全自动生化分析仪(M2)、CL-6000i M2全自动化学发光免疫分析仪生化免疫试剂产品(肿瘤、甲功、贫血、肝纤)平台优化等一系列产品和升级版本,产品管线进一步丰富,满足不同细分市场需求。

小结

根据中国医疗器械行业协会统计测算,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,相较于同期全球4278亿美元的市场容量来比,中国市场占全球市场份额不足20%。在政策持续推动、国内器械企业技术突破的双重因素下,国产医疗器械正在以更快的速度取得市场。

作为唯一一家布局三大领域的医疗器械龙头迈瑞医疗,产品种类丰富,并在全球进行覆盖。相较于上次半年报数据,此次公布的三季度数据,一方面公司研发投入进一步增加,不断推出新产品,丰富产品管线,另一方面经营状况继续保持良好,丰富的现金流以及整体费用率降低,将为公司盈利状况带来更好的变化。