稳健增长的行业也躲不过猪周期的大起大落,申联生物价值几何?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

申联生物医药(上海)(688098-CN)是一家生产猪用口蹄疫苗的企业,生物疫苗行业出了不少牛股:生物股份、中牧股份、天康生物、瑞普生物、普莱柯,以及阶段脉冲的海利生物,所以对于申联生物的投资需要特别留意了。

尽管行业牛股不少,但是从市场龙头生物股份2018年披露的数据来看,18.97亿元的营收中,18.45亿元是生物制药,其中主要为口蹄疫灭活疫苗(猪口蹄疫疫苗、牛羊口蹄疫疫苗),就此可以看出该行业的增长并非是爆发式的。

在猪用疫苗中,口蹄疫疫苗是规模最大的品种,除此之外市场规模较大的猪用疫苗还有猪圆环疫苗、猪伪狂犬疫苗。而猪口蹄疫苗这一种类中,又分为猪口蹄疫合成肽疫苗和猪口蹄疫灭活疫苗,申联生物所处的赛道就是猪口蹄疫合成肽疫苗,也就是说申联生物的直接竞争对手不是生物股份,而是行业中有猪口蹄疫合成肽疫苗生产销售资质的中牧生物、天康生物。

当然,申联在猪口蹄疫合成肽疫苗国内市场中是行业第一,其2018年在国内猪口蹄疫合成肽疫苗市占率62.79%,但这也说明了猪口蹄疫合成肽疫苗市场空间的狭窄。2018年国内猪口蹄疫合成肽疫苗市场销售额4.38亿元,而猪口蹄疫灭活疫苗的市场销售额达到15.96亿元,是前者的3.64倍。

但是从申联生物自身披露的9年数据来看,国内猪口蹄疫合成肽疫苗市场的复合增速并不高,那么如果申联生物无法匹配合理的估值而如同海利生物一直处于高估的高原,那么留给投资者的只有脉冲式的投机空间而非长远而持久的投资机会。

当然管理层也意识到了行业空间的问题,所以计划投资86810万元到口蹄疫灭活疫苗项目,这里并没有说明是猪用还是兽用,但是不论是猪用还是兽用,对于申联而言都是较大的行业增量,所以未来的投资机会在于口蹄疫灭活疫苗项目的研发进展。

口蹄疫,俗名‘口疮’、‘蹄癀’,是由口蹄疫病毒(foot-and-mouth disease virus fmdv)引起一种急性、热性、高度接触性和可快速远距离传播的动物疫病,侵染对象是猪、牛、羊等畜种及其他家养和野生偶蹄动物。口蹄疫目前尚无有效的治疗方法,只能通过接种疫苗来预防。

根据农业部《兽药管理条例》规定,强制免疫所需兽用生物制品,由国务院兽医行政管理部门指定的企业生产,依法实行政府采购,省级人民政府兽医行政管理部门组织分发。

尽管对于生物疫苗行业存在政府管制指定生产的门槛,但是行业之间存在的竞争风险以及龙头市占率提升挤压其他厂商生存空间的风险是更为重要的考量。

从行业龙头生物股份2009年至今的营收利润增长来看,至少对于生物疫苗行业整体的增长是不悲观的,对于龙头而言其价值在于价值的稳定性,而对于市场份额占比较小的公司其价值在于预期转暖的价值共振,比如瑞普生物。

虽然从生猪出栏的历年的累计数据来看变动并不大,但是反应在其市场价格的波动则是非常疯狂:

从22省市猪肉平均价的波动就能理解什么猪肉股、疫苗股都出现了爆发式的上涨,猪肉股直接受益于猪肉的涨价,而疫苗股则受益于猪肉价格增长后企业、农户生猪养殖积极性的提升,进而生猪出栏量有提升的预期,而生猪出栏多了,自然对猪用疫苗的需求也就增加了。

有意思的是,猪肉价格的波动拐点正好契合了市场波动的拐点,那么在行业以及市场因子的驱动下,股价想不爆发都是非常困难的。

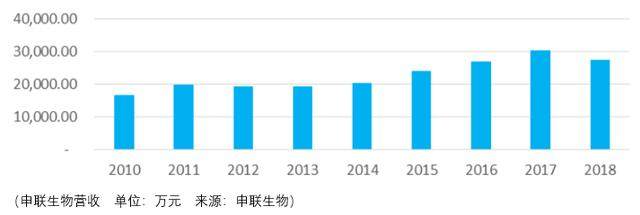

所以尽管在2010-2018年间,申联生物的营收波动并不明显,但是不代表其股价波动就不大,就像生猪出栏量的波动并不大,但是猪肉的价格在这个期间却是差了一倍有余。

当然,这期间的猪肉价格波动很大程度受到非洲猪瘟的催化,非洲猪瘟是由非洲猪瘟病毒引起的家猪、野猪的一种急性、热性、高度接触性动物传染病,发病率和死亡率最高可达100%。

从西班牙的情况来看,1960年非洲猪瘟在西班牙境内特定区域迅速传播,生猪产量出现短期下滑,1965年生猪产量401.6万头,同比下滑33.66%,自1966年,西班牙生猪产量不受非洲猪瘟的负面影响,持续上升。

而巴西的情况是,1978年12月非洲猪瘟病例出现后,概念巴西猪产能没有立刻受到影响,1979年年产量为3569.5万头,随后产量开始连续下跌,1983年巴西猪产量为3167.75万头,降幅12%,1984年获无疫认证后,猪产量开始逐渐恢复。

那么具体落到中国头上,非洲猪瘟将会对国内猪产量造成多久的影响?目前只能一步一步观察生猪出栏同比的变动情况:

显然生猪的减产对于猪肉企业而言是利润继续扩大的利器,但是对于依靠生猪出栏量来匹配需求的疫苗企业则存在不确定的因素,究竟是预期占据上风还是现实的猪肉减产占据上风这都需要不停地进行动态的观察,此外市场整体的风险偏好也是决定申联生物股价变动的重要因子,而在上述因素影响之前,更为重要的考量是其初始的估价。

整体而言,行业成长空间值得期待,但部分公司业绩的波动弹性已经体现在其股价的表现上,未来需要有进一步的数据支撑猪用疫苗需求增长的预期,否则市场风险偏好的变化就是申联生物最重要的影响因子。

作者:周治玮

编辑:彭尚京